И снова здравствуйте!

- Первая часть - тут

- Вторая часть - тут

В прошлый раз мы рассмотрели внешние и внутренние противоречия, которые, как мне кажется, и породили саму тематику создания отечественного оборудования для сетей 5G.

На этот раз предлагаю присмотреться к тому какие основные экономические субъекты в нашей отрасли связи имеют прямое или косвенное отношение к теме и постараемся выявить характерные сущностные черты и интересы, способные повлиять на дальнейшее развитие событий.

Как обычно - буду рад конструктивной критике, обратной связи и дискуссии для дальнейшего углубления и улучшения материала.

Первоначально опубливал на хабре:

- Первая часть. Обзор Рынка

- Вторая часть. Внешние и внутренние противоречия

1. Кто есть кто в российской ИКТ песочнице

Основной субъект экономики России – это капитал. Российский капитал, по сравнению с 90-ми и началом 2000-х гг. явно окреп, монополизировался, упрочил связку с государством.

В технологическом ИТ-Телеком ландшафте мы можем выделить как минимум три «бизнес группы», контролирующих рынок. Для каждой из групп расширение рынка сбыта или сфер применения капитала являются важнейшими задачами в условиях ограничений (как внутренних, так и внешних) в том числе на вывоз (не путать с выводом) капитала за рубеж. Чем-то ситуация отдалённо начинает напоминать Японию конца 19-го - начала 20го века или Южную Корею 60-70х гг (помним, что любая аналогия – ложна!), но, конечно, масштаб наших зарождающихся «дзайбацу» или «чеболей» все еще очень далек от приведенных исторических примеров, не говоря уже про Индию в наше время (на которую мы посмотрели в прошлой статье).

Давайте попробуем вкратце обозначить эти группы и их составляющие, для общего понимания картины.

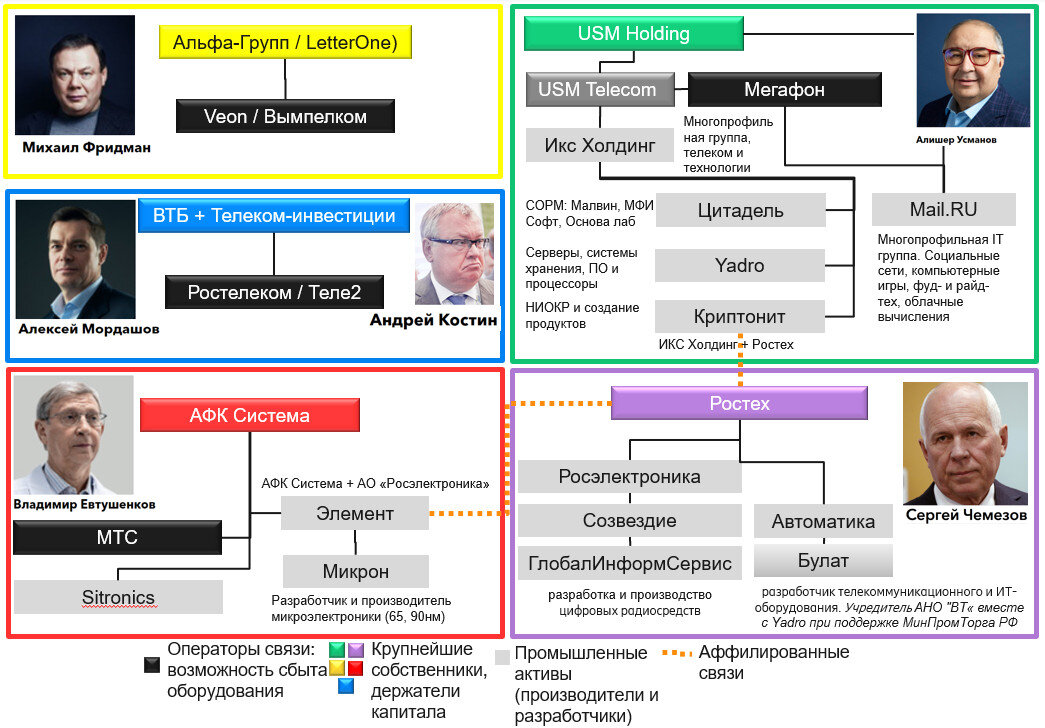

Рисунок 1 Крупнейшие бизнес структуры ИКТ рынка России

Рисунок 1 Крупнейшие бизнес структуры ИКТ рынка РоссииUSM Holding Усманова (USM, 2021) (оценка общей годовой выручки активов, кроме горно-добывающих ~530 млрд р) – мощнейший холдинг, обладающий наиболее широкими компетенциями в части ИКТ:

- Оператор связи Мегафон, пытающийся развивать дополнительные услуги. Рост в основном сегменте (услуги связи) – ограничен.

- Крупнейшая ИТ компания под контролем – Mail.ru, занимающая существенную долю на рынке интернет-рекламы, мобильных игр, социальных сетей (Вконтакте, OK), облачных вычислений. Также есть большой совместный бизнес со Сбером в части доставки еды, такси (Ведомости, 2020) и c китайской Alibaba (Alibaba Group, 2019). Прогнозируется двузначный в процентах рост в ближайшие годы в этих сегментах.

- Важнейший технологический актив – «Икс Холдинг» (ИКС Холдинг, 2021), с выручкой около 100 млрд (Ведомости, 2019) рублей в год, куда входит целая плеяда из более чем 30 компаний, объединенных в 5 групп: Nexign, YADRO, Цитадель, Криптонит (СП с Ростехом) и Форпост. В сегментах данных компаний прогнозируется существенный рост в ближайшие годы, с учетом растущего трафика в сетях передачи данных, который необходимо хранить и обрабатывать в соответствие с законодательством.

- Достаточно упомянуть, что именно группа Цитадель контролирует львиную долю рынка «систем оперативно-розыскных мероприятий» (СОРМ) для расшифровки, прослушивания и хранения абонентских данных по «закону Яровой» . То есть наши с вами разговоры по необходимости прослушиваются и отслеживаются через системы, производимыми именно этими компаниями.

- Компания Yadro входит в лидеры рынка России по объемам отгрузок систем хранения данных (cnews.ru, 2021) и поглотившей несколько мелких дизайн центров, в том числе Syntacore, специализирующийся на разработке процессорных архитектур RISC-V.

- Отдельно можно упомянуть Криптонит, который принимал прямое участие в формулировании дорожной карты 5G и организует НИОКР центры по ряду тем: криптография, телекоммуникации, большие данные, информационная безопасность. Отметил бы последнюю новость, что специалистам-криптографам Криптонита удалось продвинуть первую в истории 3GPP (главный международный консорциум, специфицирующий стандарты мобильной связи в т.ч. 4G, 5G и т.д.) российскую техническую доработку в части протокола аутентификации в сетях 5G (Криптонит, 2021).

АФК Система Евтушенкова (АФК Система, 2021) (оценка общей годовой выручки около-телеком активов ~550 млрд р) – вторая по размеру группа, в которую входят:

- Крупнейший оператор мобильной связи МТС (ПАО) по объему абонентов, развивающий сервисы поверх сетей. В последнее время начал идти во

все тяжкиевсевозможные смежные ниши – банк, продажа билетов на концерты, фитнес клубы, музыкальный и видео стриминг и т.д. Старается конкурировать с интернет платформами, такими как Яндекс. Рост в основном сегменте (услуги связи) – ограничен. - ООО Элемент (ГКЭ), занимающееся микроэлектроникой и являющееся СП с государственным Ростехом. Сюда также входит компания Микрон, производящая чипыи и интегральные схемы (65 нм техпроцесс осваивается в настоящее время), на которых работают банковские карты «Мир», проездные карты «Тройка», метки для контроля оборота древесины и т.д. Крупные около государственные проекты помогают загружать производственные мощности.

- Sitronics (АФК Система, 2021)– занимается разработкой ИТ решений в разных отраслях, регулярно берет подряды на такие госпроекты, как развертывание сети камер видеонаблюдения в Москве. Недавно объявили о запуске производства серверов на базе процессоров Intel (Sitronics Group, 2021) по лицензии (?) от Huawei (Cnews, 2021).

Госкорпорация Ростех (Ростех, 2021) (общая выручка конгломерата составляет 1.8 триллионов рублей, если посмотреть более узко на радиоэлектронный сегмент – то будет уже 223 млрд р (Ростех, 2021))

- Ростех – одна из крупнейших по численности и разнонаправленности корпораций с более чем 500 тыс человек в штате и огромным числом сегментов, включая военные сферы, составляющими костяк компетенций. В портфель корпорации входят такие известные бренды, как АВТОВАЗ, КАМАЗ, ОАК, «Вертолеты России», ОДК, Уралвагонзавод, «Швабе», Концерн Калашников и др.

- Холдинг «Росэлектроника» является «национальным вендором по электронике» и объединяет концерны радиоэлектронной промышленности страны, в состав которых входят более 140 производственных организаций и научных институтов и занято 70 тыс. человек. Сюда входит один из гранто взятелей на создание оборудования 5G – дочерняя компания концерна «Созвездие» - ГлобалИнформСервис. Показательно, что при таком масштабе организаций, выручка на единицу уступает «рентной» операторской деятельности.

- Именно Ростех получил субсидию от государства в размере 21.5 млрд. (Коммерсант, 2021) рублей под создание 5G базовых станций и должен привлечь еще столько же от банков и партнеров по проекту. Причем среди партнеров Ростеха были названы уже известные выше – Элемент из АФК Система (Ведомости, 2019) и Криптонит из USM Holding (Ростех, 2019).

- Намерение Ростеха – создать кооперацию предприятий и компаний в России (Ведомости, 2021) для реализации проекта по созданию оборудования для мобильных сетей пятого поколения. Сложно судить о том, какую роль отводит себе Ростех во всей этой истории. В худшем сценарии, его роль, возможно, будет сведена к распределению бюджета между исполнителями и контролем расходов. Появилась информация, что Ростех организует отдельную компанию под названием «Спектр», которая займется реализацией дорожной карты 5G, утвержденной правительством. Для этого он начал заключать технологические партнерства с другими российскими компаниями (Comnews, 2021).

Обратите внимание: Часть 2. У кого власть?.

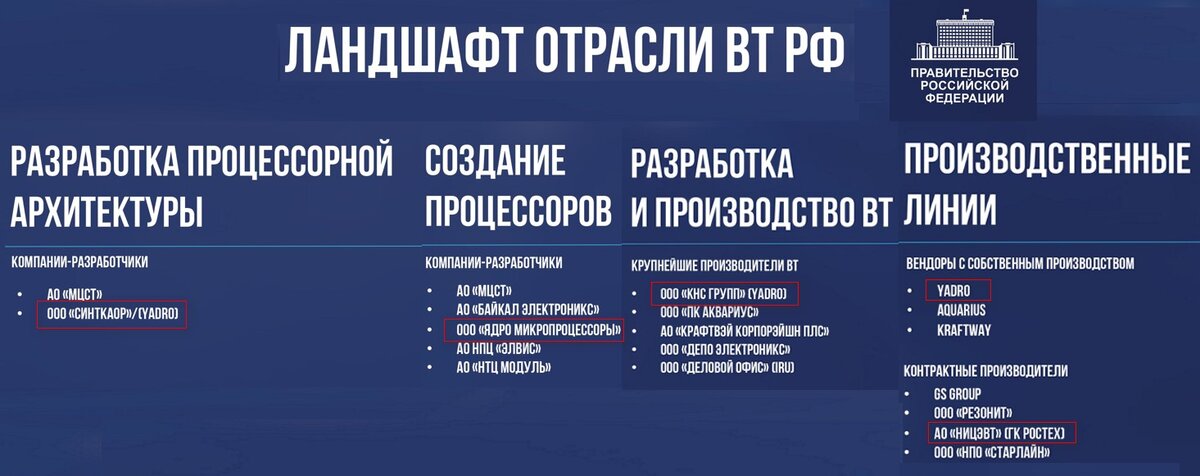

Есть основания полагать, что будут опять задействованы компании из периметра USM холдинга, как это уже было в проекте разработки процессоров на базе архитектуры RISC-V с фирмой Yadro (ICT Moscow, 2021), которую мы упоминали выше. Будем следить за развитием событий! - Из заседаний правительства в смежной области вычислительной техники, где происходит формулирование программ развития, очень показательно, что именно Yadro (USM) и Ростех фигурируют как якорные исполнители по основным направлениям развития ВТ:

Рисунок 2 Материал с заседания Правительства РФ по развитию электронной промышленности (Telegram-сайт Правительства России, 2021)

Рисунок 2 Материал с заседания Правительства РФ по развитию электронной промышленности (Telegram-сайт Правительства России, 2021)- Стоит отметить, что Ростех находится во многих западных санкционных списках, что нельзя не учитывать при анализе возможной кооперации с зарубежными партнерами.

Государственный оператор Ростелеком, с влиянием ВТБ, Мордашова и Ковальчука (Ростелеком, 2021) (общая годовая выручка ~550 млрд р)

- Крупнейший конвергентный оператор мобильной (в лице Теле2) и фиксированной связи.

- Исполнитель крупнейших государственных проектов, таких как «Устранение Цифрового Неравенства», Электронное Правительство, Цифровизация деятельности медицинских учреждений и т.д.

- Один из основных заказчиков для немногочисленных производителей телеком-оборудования в России: Т8 (оптические системы связи (cnews.ru, 2021)), Eltex (коммутаторы доступа (Элтекс, 2021) ), Микран (радиорелейные станции (Закупки Ростелеком, 2020) ) и т.д.

- Соавтор (наряду с Ростехом) официальной принятой Правительством дорожной карты развития 5G в России (Ростелеком, 2019), все интересующиеся имеют возможность с ней ознакомиться (Gov.ru, 2020).

Вымпелком ака Билайн ака Veon Михаила Фридмана (Letter One, 2021) (общая годовая выручка ~300 млрд р)

- Самый скромный по размеру оператор, если смотреть по консолидированной выручке и количеству абонентов.

- Явно выбивается из общей группы в части того, что Letter1 Technology, владеющая оператором давно в качестве основных направлений инвестиций работает за рубежом и не сказать что очень успешно.

- Отсутствуют в явном виде активы в смежных ИКТ секторах, основные направления LetterOne и Альфа групп – финансы (Альфа банк) и ритейл (X5 Retail Group).

Я намеренно опускаю множество деталей и других менее значимых участников рынка. Действительно, существуют небольшие независимые производители телеком оборудования, выросшие из советских институтов либо организованные специалистами-энтузиастами в 90е и сумевшие выжить и даже встать на ноги в определенных рыночных нишах. Справедливости ради, отметим их как потенциальных участников проектов, либо как цели для поглощения вышеобозначенными гигантами: Микран, Элтекс, Т8. Данные предприятия объединились в альянс ТЕЛМИ, мы более подробно расскажем про их роль в отдельной статье, посвященную статусу проекта по проработке отечественных решений радиодоступа 5G. Показательно, что их мы упоминали в контексте Ростелекома.

Рынок ИКТ в России продолжает консолидацию, существует множество связей между крупнейшими бизнес-группами и государством, в том числе в части распределения гос заказов и бюджетов. При этом имеются и противоречия между рядом компаний, особенно в части пересекающихся бизнесов – предоставление услуг связи, создание ИКТ комплексов и т.д., особенно если речь идет про АФК Система и USM Holding. Новое качество, которое можно выделить в отечественном телеком секторе – это начинающая проявлять себя проблема ограничений для дальнейшего самовозрастания: капиталу жизненно необходимо находить новые направления приложения для роста в соответствие с законом стоимости (уж простите за такие пассажи).

2. Основные тенденции и направления развития

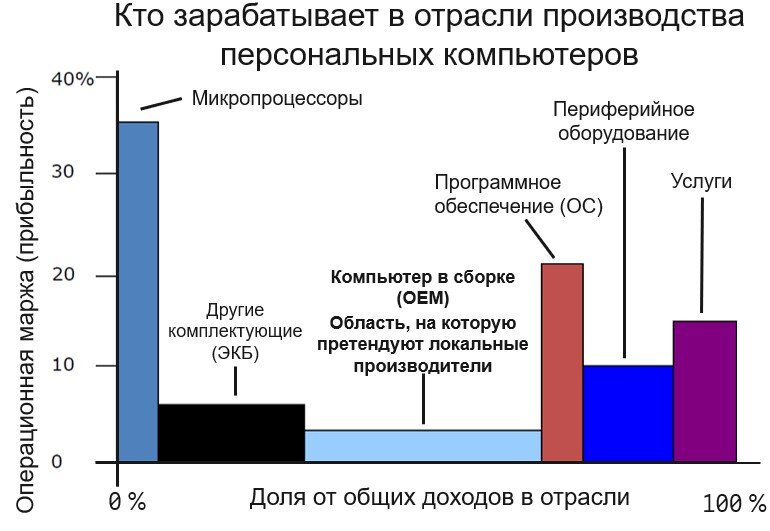

Как же развивались вышеназванные крупнейшие финансово-промышленные группы в сфере радиоэлектроники в последние годы? Основной упор (в виду недостатка ресурсов и компетенций) был сделан либо на развитии решений на базе программного обеспечения, либо на создании программно-аппаратных комплексов на базе иностранных комплектующих, такие как серверы или системы хранения данных. Показателен и характерен пример компании Yadro из USM (IDC, 2020), собирающей СХД на базе импортных процессоров IBM и продвинувшей попадание этих продуктов в реестр «отечественного» радиоэлектронного оборудования, открывающего дорогу к госзакупкам, что получило довольно широкий резонанс в СМИ (Коммерсант, 2021). С одной стороны, такой подход позволяет нарастить денежные потоки и извлекать часть маржи (зачем её полностью отдавать таким «компаниями-комплектовщиками» как Dell или HPE?). С другой стороны, это не требует неподъемных инвестиций в разработку аппаратного обеспечения и электронно-компонентной базы, которые составляют основу компьютерных архитектур. Основные выгодоприобретатели такого подхода — это всем известные мировые олигополии-производители основных компонентов: центральных процессоров (Intel, AMD, IBM), графических процессоров (Nvidia), операционных систем и облачных платформ (IBM-RedHat, Microsoft-Azure, Dell-VMWare, Amazon-AWS и т.д.), различных чипов / ПЛИСов / Интегральных схем (Intel, Xilinx, Marvell, Samsung и т.д.). Хрестоматийной иллюстрацией является анализ Bain & Co отрасли персональных компьютеров, опубликованный в Harvard Business Review, демонстрирующий кто на самом деле зарабатывает основную прибыль в производстве компьютеров (поставщики микропроцессоров и операционных систем), можем экстраполировать этот анализ с определенными допущениями и на другую похожую продукцию – СХД и серверы:

Рисунок 3 Распределение прибыли (profit pools) в отрасли персональных компьютеров, близкой к СХД/Серверам (Harvard Business Review, 1998)

Рисунок 3 Распределение прибыли (profit pools) в отрасли персональных компьютеров, близкой к СХД/Серверам (Harvard Business Review, 1998)Можно также из ряда исследований почерпнуть, что финальная сборка (например в Китае) практически не видна в общем пироге прибыли и составляет максимум 2-3% от цены конечного устройства.

Можно попробовать обобщить основные характерные черты нашей отрасли, которые мы выявили:

- Насыщение и консолидация внутреннего ранка находятся в завершающей фазе: проявляется реальная необходимость расширения рынка для возрастания капитала. Расширение может происходить как «во вне», так и «вглубь».

- На начальном этапе расширение «вглубь» происходит через создание радиоэлектронной продукции низкого передела на иностранной ЭКБ, в основном для отдельных «простых» ниш (серверы, СХД, карты оплаты и т.д.). Дальнейшее углубление уровня передела продукции (например, переход на отечественные процессоры или интегральные схемы и т.д.), потребует другого масштаба как инвестиций, так и производства и это наиболее рискованное и сложное мероприятие, которое вряд ли возможно без масштабной государственной поддержки в российских условиях.

- Как пример подобных программ в других странах – объявленные планы правительства Кореи, Samsung и Hynix вложить $450 млрд в создание полупроводниковых производств, включая различные налоговые льготы, доступ к водным ресурсам, обучение специалистов и т.д. (Bloomberg, 2021)

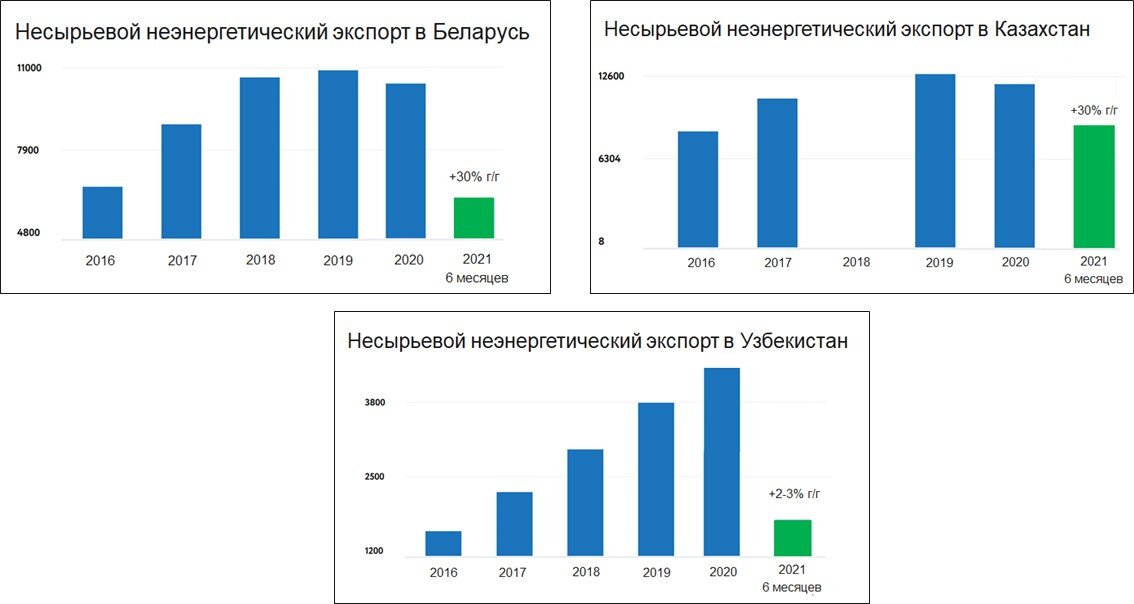

- По мере насыщения рынка, неминуемо встает вопрос куда осуществлять внешнюю экспансию. На украинском направлении сложилась сложная ситуация, в связи с известными событиями: МТС до недавних пор функционировал, но продал дочернюю компанию. Оператор «Киевстар», часть Вымпелкома, принадлежащего LetterOne Фридмана все еще функционирует. В этой связи, страны ЕАЭС становятся первыми целям, и, если посмотреть внимательней на первый план выходит Средняя Азия, в частности Узбекистан, в которую уже начали заходить корпорации из периметра USM в силу размера и перспектив роста рынка (CNEWS, 2021). Это, в частности, подтверждает аналитика Российского Экспортного Центра:

Рисунок 4 Рейтинг перспективности стран для российского экспорта (Российский Экспортный Центр, 2021)

Рисунок 4 Рейтинг перспективности стран для российского экспорта (Российский Экспортный Центр, 2021)Для иллюстрации опережающей динамики этой страны как внешнеторгового партнера, ниже графики несырьевого неэнергетического экспорта за 5.5 лет (что это за зверь, конечно, отдельный вопрос) для трех ведущих внешнеторговых партнеров в СНГ (за вычетом Украины, которая по абсолютным объемам все еще немного опережает Узбекистан):

Рисунок 5 Динамика несырьевого неэнергетического экспорта из РФ (Российский Экспортный Центр, 2021)

Рисунок 5 Динамика несырьевого неэнергетического экспорта из РФ (Российский Экспортный Центр, 2021)Исходя, из вышеобозначенных трендов, можно сделать вывод, что включение в развитие сетей пятого поколения (сотни тысяч базовых станций, их обслуживание, поддержка и т.д.) – может быть очень интересно нашим основным финансовым гигантам. Но, в силу отсутствия компетенций, ограничений ресурсов, отсутствия технологий, нарастающих внешних ограничениях, речь может идти о крайне ограниченном участии в цепочке создания стоимости, по аналогии с созданием серверов и систем хранения данных. Возможный сценарий - создание совместного предприятия по локальной сборке зарубежных базовых станций в с мировыми производителями. По крайней мере, на первом этапе.

Это как мне видится будет отвечать экономическим интересам основных акторов российского ИКТ и их текущим возможностям. Насколько это отвечает текущим регуляторным требованиям – поговорим в одной из следующих частей. Однако, требованиям по обеспечению безопасности в условиях санкций такое развитие событий точно не отвечает. Уже вступили в силу новые правила Бюро промышленности и безопасности (BIS) Министерства торговли США, которые ограничивают экспорт чувствительных технологий в Россию. Они отменяют исключения для американских экспортёров, которые до этого могли поставлять в Россию без лицензии относительно широкий спектр товаров, в том числе телекоммуникационного оборудования для гражданского использования. Теперь, даже если эти товары исключительно гражданские, потребуется получить специальную лицензию Минторга США, которую они в любой момент могут отозвать (РБК, 2020).

Теоретически, объединение ресурсов всех корпораций, может сделать задачу более реализуемой (о чем заявил Ростех при создании своего нового вендора «Спектр») в перспективе многих лет. Но, учитывая крайне сжатые сроки, обозначенные в дорожной карте, видимо такая задача сейчас со стороны Правительства и не ставится. Для российских корпораций может быть наиболее интересным для изучения опыт Индии, в которой Reliance и Tata решают похожую задачу, но используют в основе - зарубежную IP.

Прежде чем делать выводы о возможных сценариях развития событий и говорить о текущем статусе проекта разработки 5G в России, в следующей части рассмотрим, что базовые станции 5G представляют из себя с технологической точки зрения.

На связи!

Список использованных источников цикла (пополняется).

#5g в россии #экономика россии #телекоммуникации #разработка электроники #5g #радиоэлектроника #отечественные разработки #беспроводная связь #мобильная связь #сотовая связь

Больше интересных статей здесь: Экономика.

Источник статьи: О судьбе отечественного оборудования для сетей 5g. Часть iii Основные действующие лица.