Российская экономика демонстрирует впечатляющую финансовую дисциплину. Согласно расчетам РИА «Новости», основанным на данных Банка России и Росстата, соотношение внешнего долга страны к ВВП в III квартале 2025 года снизилось до 14%. Этот показатель является вторым самым низким за всю историю наблюдений, уступая лишь рекордному минимуму в 13.3%, достигнутому в конце 2024 года.

1. Россия на фоне мировых тенденций

Международный валютный фонд (МВФ) прогнозирует, что общий государственный долг России (включающий внутренние и внешние обязательства) в 2025 году составит всего 23.1% от объема экономики. Для сравнения, средний показатель для стран «Большой двадцатки» (G20) ожидается на уровне 78.7% ВВП. Таким образом, долговая нагрузка России в разы ниже, чем у ведущих мировых экономик.

Эксперты подчеркивают, что низкий уровень долга — это мощный фактор устойчивости. Партнер Capital Lab Евгений Шатов в беседе с «Известиями» пояснил, что это делает экономику и национальную валюту менее уязвимыми к внешним потрясениям. Высокий внешний долг, особенно номинированный в иностранной валюте, создает серьезные риски: колебания курсов и рост процентных ставок за рубежом могут резко увеличить стоимость его обслуживания и дестабилизировать бюджет.

Дополнительная опасность заключается в зависимости от иностранных инвесторов и внешнего фондирования. Ухудшение геополитической обстановки или ситуации на рынках может перекрыть доступ к заимствованиям, что способно спровоцировать кризис платежного баланса.

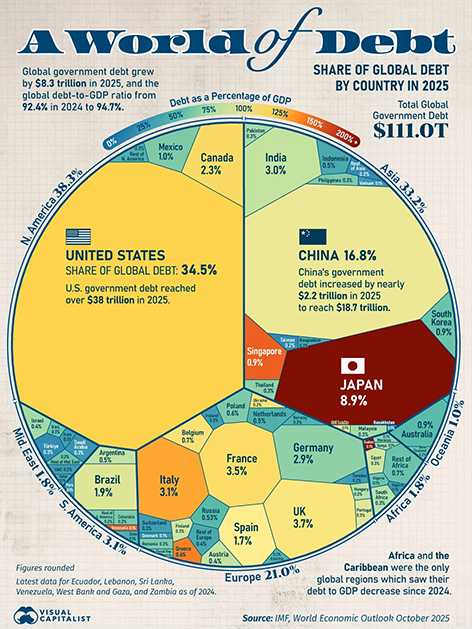

2. Глобальная долговая буря

В то время как Россия укрепляет свои финансовые позиции, мировая экономика погружается в пучину долгов. По данным МВФ, объем мирового госдолга в 2025 году достиг $111 трлн, что составляет 94.7% от совокупного глобального ВВП. Глава фонда Кристалина Георгиева прогнозирует, что к 2029 году этот показатель преодолеет психологически важную отметку в 100%.

Экономист Дэниэл Альтман даже ввел новый термин — «Большая долговая семерка» (D7), по аналогии с G7. В этот клуб стран с госдолгом, превышающим 100% ВВП, вошли США, Япония, Великобритания, Франция, Италия, Канада и Испания. Альтман проводит параллели с финансовыми кризисами 1990-х годов в Азии и России, но отмечает, что нынешние риски носят гораздо более системный характер. Существует опасность «девальвационного домино», когда обесценивание одной ключевой валюты может спровоцировать цепную реакцию. Триггерами могут стать как действия спекулянтов, так и односторонние меры правительств по борьбе с кризисом, игнорирующие последствия для соседних экономик.

3. История успеха России и сценарии для мира

Член наблюдательного совета Гильдии финансовых аналитиков Александр Разуваев в интервью «СП» напомнил, что Россия поддерживает низкий уровень госдолга с середины 2000-х годов. Это стало возможным благодаря реформам, включавшим закрытие внутренних офшоров и ужесточение налогового режима для нефтегазового сектора, что привело к росту бюджетных доходов и позволило быстро расплатиться с долгами.

Отвечая на вопросы о растущем мировом долге, эксперт выделил США как главную проблемную точку. По его мнению, полного возврата долгов Америкой ожидать не стоит. Возможными сценариями могут стать реструктуризация (списание части долга и продление сроков выплаты, возможно, даже выпуск 100-летних или бессрочных облигаций) или его обесценивание через девальвацию доллара. Крайне маловероятен классический дефолт, так как он нанесет колоссальный удар по глобальной финансовой системе, включая американские пенсионные фонды.

Разуваев считает, что развитые экономики обладают инструментами для спасения своих финансовых систем даже в условиях серьезных кризисов. Ключевыми мерами могут стать масштабная денежная эмиссия или создание государственных агентств для реструктуризации проблемных банков через выкуп их акций и последующее «лечение». Главная задача в такой ситуации — оперативно остановить панику среди вкладчиков и инвесторов.

Таким образом, на глобальном финансовом горизонте сгущаются тучи, связанные с беспрецедентным уровнем долга. В этом контексте консервативная долговая политика России выглядит как разумная стратегия, создающая запас прочности перед лицом возможных мировых потрясений.

Обратите внимание: Фрукты и овощи Узбекистана в Россию рефрижераторами и на большой скорости.

Последние новости о банках, банковских картах, сбережениях и финансовых рынках, — в теме «Свободной Прессы».

Больше интересных статей здесь: Экономика.

Источник статьи: Мир скоро будет больше должен, чем способен предоставить товаров и услуг.