Как мы выяснили в первой части, далеко не каждый житель США, как и любой другой страны, получает пенсию, полностью покрывающую его нужды. Даже те, кто вносил максимальные взносы, редко получают максимальные выплаты. Кроме того, в предыдущем обсуждении мы упустили важный нюанс: мы предполагали, что все выходят на пенсию по достижении полного пенсионного возраста (ППВ), то есть в 67 лет. Однако реальность часто выглядит иначе.

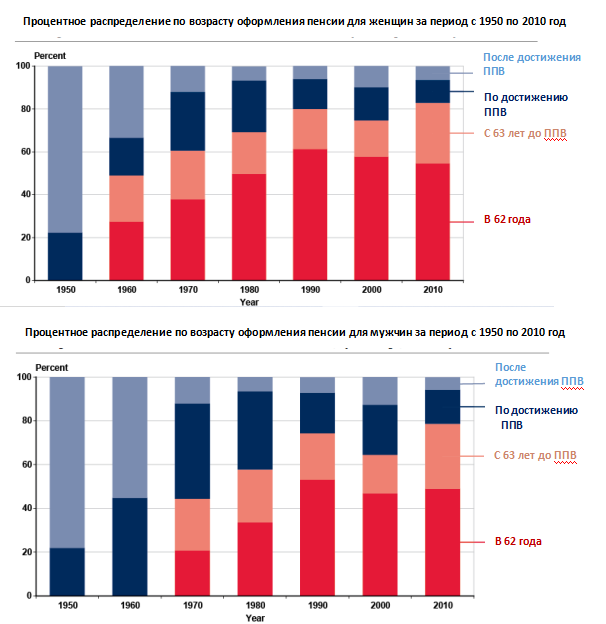

1. Досрочный выход на пенсию: вынужденная мера

Многие люди сталкиваются с сокращением или вынуждены оставить работу по другим причинам. Предпенсионный возраст значительно усложняет поиск новой, хорошо оплачиваемой работы. Часто доступны лишь подработки, например, на должности кассира на 20 часов в неделю. Кроме того, к шестидесяти годам, особенно у представителей рабочих специальностей в производстве или строительстве, накапливается физическая усталость, не позволяющая выполнять прежние обязанности. Поэтому значительное число американцев начинает получать пенсию не в 67, а в 62 года — как только это становится возможным.

Источник: https://www.ssa.gov/policy/docs/ssb/v74n4/v74n4p21.html

Согласно данным Администрации Социального Обеспечения США (Social Security Administration), опубликованным в 2015 году, более половины женщин и около половины мужчин оформляют пенсию именно в 62 года.

2. Цена досрочного выхода

Почему же не все ждут полного пенсионного возраста? Ответ прост: досрочный выход имеет свою цену. Оформление пенсии в 62 года означает получение лишь около 70% от суммы, которая была бы начислена в 67 лет. За каждый недоработанный до ППВ год из выплат вычитается примерно 6% по специальной формуле Администрации. В результате даже минимальная государственная пенсия в $915 для многих остаётся недостижимым идеалом.

3. Философия самодостаточности

Однако ситуация не так безнадёжна. Американцы хорошо понимают систему и осознают, что в конечном счёте можно рассчитывать в основном на себя. Это мировоззрение — одна из причин, по которой в США предпочитают низкие налоги и менее обширные социальные гарантии по сравнению с Европой. Недоверие к государству здесь исторически обусловлено. Яркий пример — Вторая поправка к Конституции, гарантирующая право на владение оружием, которое многими рассматривается как инструмент защиты свобод от потенциальных узурпаторов, включая само государство. Если государству не доверяют, то и требовать от него масштабной социальной поддержки считается нелогичным.

Как метко заметил Джон Ф. Кеннеди: «Не спрашивайте, что ваша страна может сделать для вас — спрашивайте, что вы можете сделать для своей страны».

4. Как американцы готовятся к пенсии

Справедливости ради, государство предоставляет базовую пенсию с индексацией по инфляции и медицинскую страховку для пенсионеров, что уже немало. Тем не менее, основная ответственность за благополучие в старости лежит на самих гражданах. Рассмотрим ключевые стратегии подготовки.

Источник: Shea Homes реклама посёлка для семей в возрасте 55+

1. Недвижимость как основа. Первоочерёдная задача — приобрести собственное жильё и погасить ипотеку до выхода на пенсию. Это не только сокращает постоянные расходы, но и создаёт финансовый резерв. Большой дом можно продать, переехав в меньший, а разницу использовать как дополнение к пенсии. Другой вариант — «обратная ипотека» (reversed mortgage), когда банк постепенно выкупает дом у пенсионеров, ежемесячно выплачивая им деньги, при этом они сохраняют право проживания в нём до конца жизни.

2. Мобильность и подработка. Наличие надёжного автомобиля — необходимость, обеспечивающая возможность добраться до работы. Многие пенсионеры продолжают трудиться, даже если это 10 часов в неделю по $10 в час. Такая подработка становится существенной прибавкой к бюджету.

Возникает вопрос: разве это заслуженный отдых? Именно для того, чтобы его обеспечить, американцы и занимаются накоплениями на протяжении всей жизни, причём их подход кардинально отличается от привычного во многих других странах.

5. Пенсионные накопительные счета

В США существует несколько видов специальных пенсионных счетов с налоговыми льготами, таких как 401(k), 403(b), IRA и их Roth-разновидности. Механизм их работы — тема для отдельного подробного разговора. Важно отметить, что, согласно исследованию Vanguard Group, такие счета есть лишь у половины американских семей. При этом даже среди работников с минимальной зарплатой около 31% демонстрируют финансовую дисциплину и делают пенсионные взносы.

В результате, как сообщает The Wall Street Journal, на сегодняшний день на таких счетах аккумулировано около 17,2 триллионов долларов (источник: https://www.wsj.com/articles/is-americas-favorite-retirement-plan-broken-11600421432).

Вывод: В США практически никто не живёт исключительно на государственную пенсию. Чтобы обеспечить себе достойную жизнь после окончания карьеры, американцы десятилетиями копят, инвестируют и строят финансовую независимость, не возлагая излишних надежд на государственную поддержку.