С возвращением к нашему анализу!

- Первая часть - тут

- Вторая часть - тут

В предыдущей статье мы разбирали комплекс внешних и внутренних противоречий, которые, по сути, и сформировали саму повестку разработки отечественного оборудования для сетей пятого поколения.

Теперь давайте перейдем к анализу основных экономических субъектов в российской телеком-индустрии, которые прямо или косвенно вовлечены в этот процесс. Наша задача — определить их ключевые характеристики, интересы и потенциальное влияние на дальнейшее развитие событий вокруг 5G в России.

Как всегда, открыт для конструктивной критики, обратной связи и дискуссии, которые помогут углубить и улучшить материал.

Первоначально опубликовано на Хабре:

- Первая часть. Обзор Рынка

- Вторая часть. Внешние и внутренние противоречия

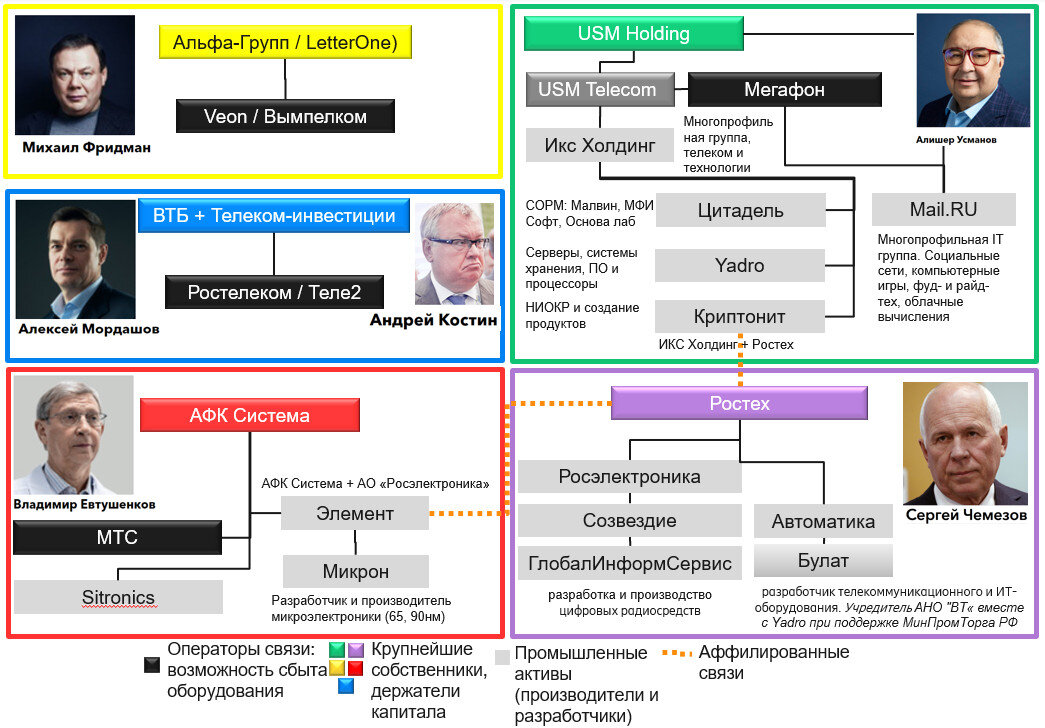

1. Карта игроков на российском ИКТ-рынке

Основным двигателем экономики в России является капитал. За последние десятилетия российский капитал значительно окреп, прошел через процессы монополизации и укрепил свои связи с государственным аппаратом.

В технологическом секторе, объединяющем IT и телекоммуникации, можно выделить как минимум три крупные «бизнес-группы», которые контролируют основную долю рынка. Для каждой из них расширение рынков сбыта и сфер приложения капитала — критически важная задача, особенно в условиях внутренних и внешних ограничений, включая барьеры для вывоза капитала за рубеж. Ситуация в какой-то мере напоминает исторические примеры японских «дзайбацу» конца XIX века или корейских «чеболей» 1960-70-х годов, хотя масштабы российских образований пока несопоставимы. Это сравнение, конечно, условно, но оно помогает понять вектор развития.

Давайте кратко охарактеризуем эти группы и их структуру, чтобы составить общую картину сил.

Рисунок 1. Крупнейшие бизнес-структуры ИКТ-рынка России

USM Holding Алишера Усманова

Это мощнейший холдинг с наиболее широким спектром компетенций в сфере информационно-коммуникационных технологий. Годовая выручка его активов (за исключением горнодобывающих) оценивается примерно в 530 млрд рублей.

- Мегафон: Крупный оператор связи, который активно развивает дополнительные сервисы, так как рост в основном сегменте (услуги связи) близок к насыщению.

- Mail.ru Group (VK): Лидер на рынке интернет-рекламы, мобильных игр, социальных сетей («ВКонтакте», «Одноклассники») и облачных вычислений. Компания имеет совместные предприятия со «Сбером» (доставка еды, такси) и китайской Alibaba. Ожидается устойчивый рост в этих сегментах.

- ИКС Холдинг: Ключевой технологический актив, объединяющий более 30 компаний в группы Nexign, YADRO, Цитадель, Криптонит (СП с «Ростехом») и Форпост. Выручка холдинга — около 100 млрд рублей в год. Именно компании этой группы, например «Цитадель», контролируют значительную часть рынка систем оперативно-розыскных мероприятий (СОРМ), обеспечивающих выполнение «закона Яровой».

- YADRO: Один из лидеров российского рынка систем хранения данных. Компания поглотила несколько дизайн-центров, включая Syntacore, который специализируется на разработке процессорных архитектур RISC-V.

- Криптонит: Активный участник формирования дорожной карты 5G в России. Компания организует НИОКР-центры по криптографии, телекоммуникациям и большим данным. Недавно специалистам «Криптонита» удалось продвинуть первую в истории российскую техническую доработку в протокол аутентификации 5G в рамках международного консорциума 3GPP.

АФК «Система» Владимира Евтушенкова

Вторая по размеру группа с выручкой около-телеком активов примерно в 550 млрд рублей.

- МТС: Крупнейший оператор мобильной связи по числу абонентов. В погоне за ростом компания активно диверсифицируется в смежные ниши: банковские услуги, продажа билетов, фитнес, музыкальный и видеостриминг, конкурируя с интернет-платформами.

- ООО «Элемент» (ГКЭ): Совместное предприятие с «Ростехом», занимающееся микроэлектроникой. В его составе — компания «Микрон», которая производит чипы по 65-нанометровому техпроцессу для банковских карт «Мир», транспортных карт и других решений. Крупные госпроекты обеспечивают загрузку мощностей.

- Sitronics: Разработчик ИТ-решений для различных отраслей, регулярный исполнитель государственных контрактов (например, сеть камер видеонаблюдения в Москве). Недавно компания анонсировала запуск производства серверов на базе процессоров Intel по лицензии от Huawei.

Госкорпорация «Ростех»

Одна из крупнейших и наиболее диверсифицированных корпораций России с выручкой 1,8 трлн рублей (в радиоэлектронном сегменте — 223 млрд рублей). В её портфеле — бренды от АВТОВАЗа до «Калашникова».

- «Росэлектроника»: Холдинг, позиционируемый как «национальный вендор по электронике», объединяет более 140 научных и производственных организаций. Именно через дочернюю компанию концерна «Созвездие» — «ГлобалИнформСервис» — «Ростех» участвует в проекте по созданию оборудования 5G.

- Финансирование и партнеры: «Ростех» получил от государства субсидию в 21,5 млрд рублей на создание базовых станций 5G и должен привлечь сопоставимую сумму от банков и партнеров. Среди последних значатся «Элемент» (АФК «Система») и «Криптонит» (USM Holding).

- Цель «Ростеха» — создать кооперацию российских предприятий для реализации проекта. Для этого корпорация учреждает компанию «Спектр». Есть основания полагать, что в работе будут задействованы компании из периметра USM, как это уже было в проекте по процессорам RISC-V с YADRO.

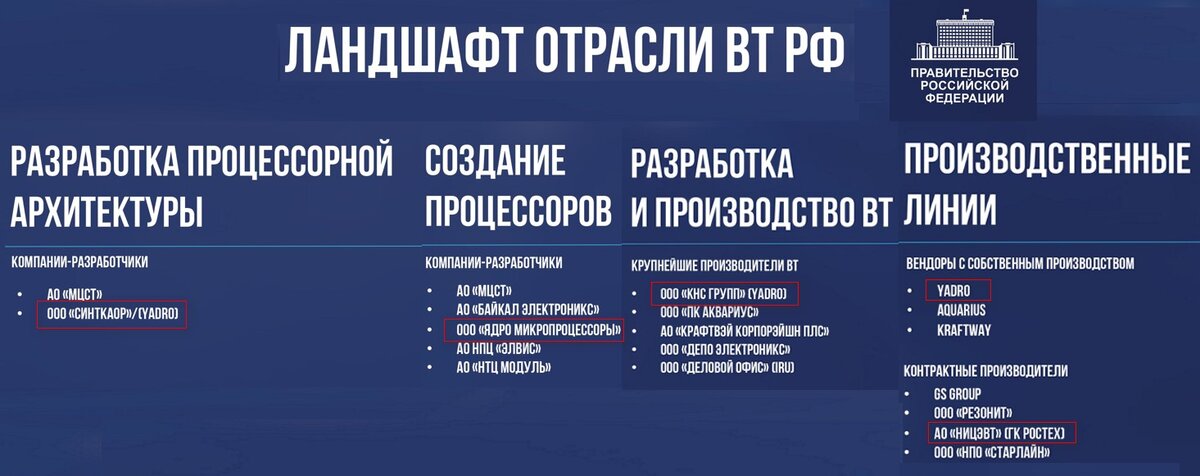

Рисунок 2. Материал с заседания Правительства РФ по развитию электронной промышленности (2021)

- Важный фактор — «Ростех» находится под западными санкциями, что осложняет любую потенциальную кооперацию с иностранными партнерами.

«Ростелеком» и «ВымпелКом»

«Ростелеком» (выручка ~550 млрд руб.) — крупнейший конвергентный оператор (мобильная связь через «Теле2» и фиксированная). Он является ключевым исполнителем государственных цифровых проектов и основным заказчиком для российских производителей телеком-оборудования, таких как «Т8», «Элтекс», «Микран». Совместно с «Ростехом» «Ростелеком» — соавтор официальной дорожной карты развития 5G в России.

«ВымпелКом» (Beeline, VEON) Михаила Фридмана (выручка ~300 млрд руб.) — самый скромный по размеру оператор. Его материнская структура, LetterOne, основные инвестиции делает за рубежом. В портфеле группы нет значимых активов в смежных ИКТ-секторах, основные интересы сосредоточены в финансах и ритейле.

Помимо гигантов, на рынке существуют небольшие независимые производители телеком-оборудования, выросшие из советских НИИ или созданные энтузиастами в 1990-е: «Микран», «Элтекс», «Т8». Они объединились в альянс ТЕЛМИ и могут рассматриваться как потенциальные участники проектов или цели для поглощения.

ИКТ-рынок России находится в завершающей фазе консолидации. Между крупнейшими бизнес-группами и государством существуют тесные связи в части распределения госзаказов. При этом между некоторыми игроками, особенно АФК «Система» и USM Holding, есть конкуренция в смежных бизнесах. Новое качество ситуации — капитал сталкивается с проблемой ограниченности рынка и остро нуждается в новых направлениях для роста.

2. Стратегии развития и ключевые тренды

Как развивались российские финансово-промышленные группы в радиоэлектронике? Основной фокус из-за нехватки ресурсов и компетенций был сделан на двух направлениях:

- Разработка программных решений.

- Создание программно-аппаратных комплексов (серверы, системы хранения данных) на базе иностранных комплектующих.

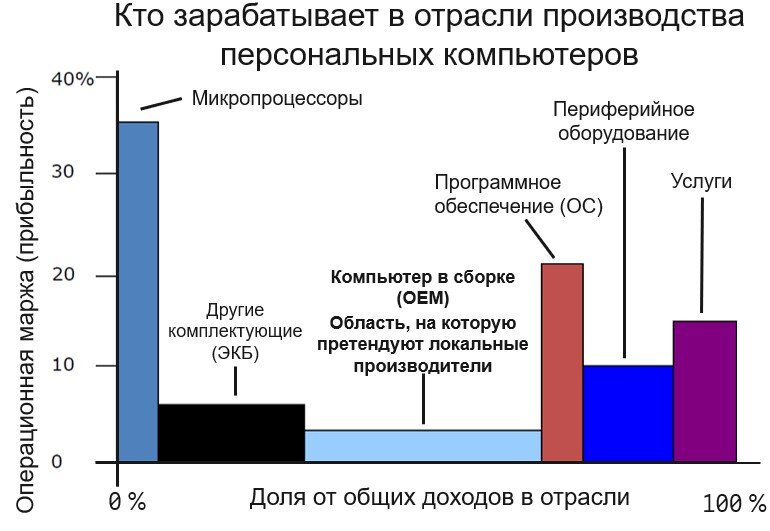

Показателен пример компании YADRO, которая собирает СХД на процессорах IBM и смогла включить их в реестр «отечественного» оборудования для доступа к госзакупкам. Такой подход позволяет нарастить денежные потоки и получить часть маржи, не вкладывая астрономические суммы в разработку собственной электронной компонентной базы. Основными бенефициарами остаются мировые олигополии — производители процессоров, чипов, операционных систем.

Рисунок 3. Распределение прибыли (profit pools) в отрасли персональных компьютеров — аналогия для серверов/СХД (Harvard Business Review, 1998)

Доля финальной сборки в стоимости устройства минимальна (2-3%), что иллюстрирует, насколько низок передел в такой модели.

Можно выделить несколько характерных черт российской отрасли:

- Насыщение рынка: Внутренний рынок близок к насыщению, что вынуждает капитал искать пути расширения — как «вглубь» (более сложные продукты), так и «вовне» (экспансия на внешние рынки).

- Расширение «вглубь»: На первом этапе оно происходит через выпуск продукции низкого передела на импортной элементной базе (серверы, СХД). Переход к более глубокому переделу (отечественные процессоры, чипы) потребует колоссальных инвестиций и масштабной господдержки, как это происходит, например, в Южной Корее, где планируют вложить $450 млрд в полупроводниковую отрасль.

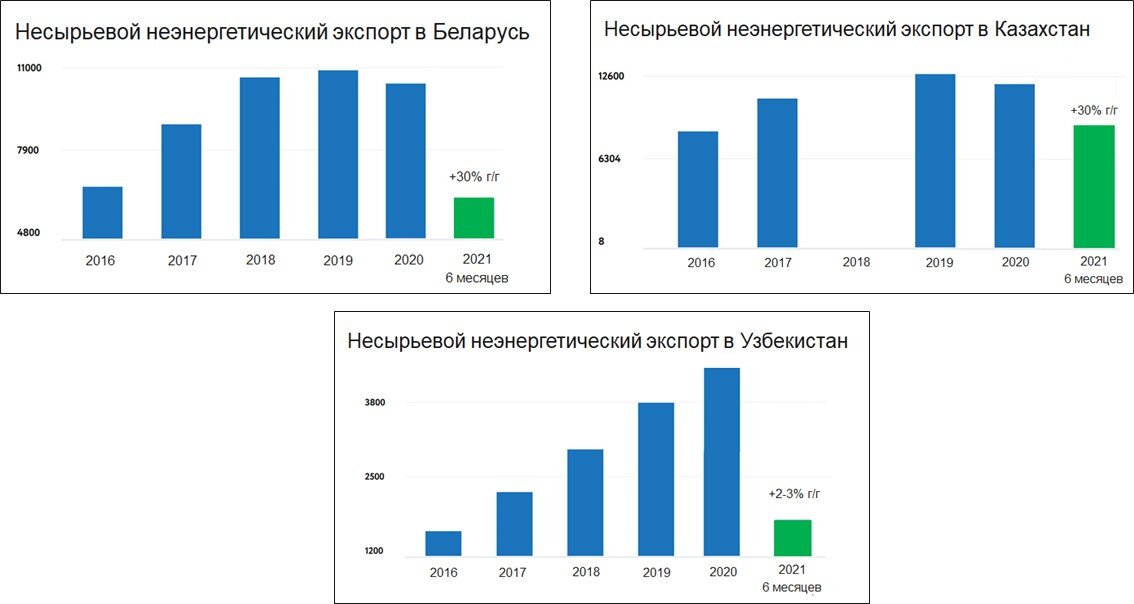

- Внешняя экспансия: После событий на Украине страны ЕАЭС, и особенно Узбекистан, становятся приоритетными направлениями для экспансии российского ИКТ-капитала. Это подтверждается аналитикой Российского экспортного центра.

Рисунок 4. Рейтинг перспективности стран для российского экспорта (Российский экспортный центр, 2021)

Рисунок 5. Динамика несырьевого неэнергетического экспорта из РФ (Российский экспортный центр, 2021)

Какое место во всем этом занимает 5G? Участие в развертывании сетей пятого поколения (производство, обслуживание тысяч базовых станций) могло бы быть крайне интересно российским финансовым группам. Однако из-за отсутствия компетенций, технологий и растущих внешних ограничений (например, новых правил экспорта технологий из США) их участие, скорее всего, будет крайне ограниченным. Наиболее вероятный сценарий на первом этапе — создание СП для локальной сборки иностранных базовых станций. Это соответствовало бы текущим экономическим интересам и возможностям игроков.

Теоретически, консолидация ресурсов всех корпораций под эгидой «Ростеха» («Спектр») могла бы сделать задачу создания отечественного оборудования более реалистичной, но на это потребуются многие годы. Учитывая сжатые сроки дорожной карты, такая масштабная задача, видимо, изначально и не ставилась. Российским компаниям может быть полезен опыт Индии, где Reliance и Tata решают похожие задачи, опираясь на зарубежные интеллектуальные собственности и технологии.

Прежде чем делать окончательные выводы о сценариях, в следующей части мы детально рассмотрим, что из себя представляют базовые станции 5G с технологической точки зрения.

Будем на связи!

Список использованных источников цикла (пополняется).

#5g в россии #экономика россии #телекоммуникации #разработка электроники #5g #радиоэлектроника #отечественные разработки #беспроводная связь #мобильная связь #сотовая связь

Больше интересных статей здесь: Экономика.

Источник статьи: О судьбе отечественного оборудования для сетей 5g. Часть iii Основные действующие лица.