Аналитик Мэттью Пайпенбург проводит жесткую параллель, утверждая, что Федеральная резервная система США стала воплощением худших опасений Томаса Джефферсона. По его мнению, ФРС превратилась в паразитический институт, который наносит экономике страны больший ущерб, чем могла бы нанести иностранная армия. Лишь немногие, такие как Билл Мартин или Пол Волкер, возможно, избежали этой участи.

Паразитический банк, который нанесет больший ущерб стране / фото © Золотой Запас

История ФРС последних десятилетий, по мнению автора, — это история отказа от экономического реализма и свободного ценообразования в пользу нечестности, рыночных манипуляций и поддержки избранных игроков. Эта политика, начатая Аланом Гринспеном, продолжилась при Бене Бернанке, Джанет Йеллен и Джероме Пауэлле, демонстрируя тревожную последовательность.

Многочисленные данные подтверждают этот тезис. Наиболее яркое современное доказательство — это противоречивая позиция ФРС по вопросу инфляции. Центробанк оказался в ловушке собственного создания: если он не начнет реально бороться с инфляцией, повышая ставки, рухнет рынок облигаций. Однако если он действительно решится на повышение ставок, это убьет и без того перегретый фондовый рынок, привыкший к дешевым деньгам.

Эта дилемма заставляет ФРС, по выражению одного из комментаторов, «гнаться за двумя зайцами одновременно». Исход такой гонки, как правило, предсказуем.

1. Стратегия лжи как единственный выход

Решение, которое, по мнению Пайпенбурга, изберет ФРС, будет типичным для нее: продолжить лгать. Это означает сохранение агрессивной, «ястребиной» риторики о борьбе с инфляцией на публике, в то время как на практике будет сохраняться «голубиная» политика поддержки ликвидностью фондового и кредитного рынков, которые полностью от нее зависят.

Проще говоря, ФРС будет громко объявлять о «сокращении» программ количественного смягчения (QE), но при этом незаметно заменять эту ликвидность другими инструментами. В ход пойдут такие механизмы, как Постоянный механизм репо (SRF) и своп-линии для иностранных центральных банков (FIMA).

2. Почему призывы к решительным действиям ошибочны

Недавно известный управляющий хедж-фондом Билл Акман призвал ФРС к немедленному и значительному сокращению покупки активов и повышению процентных ставок. Однако, как отмечает автор, недавнее символическое «сокращение» ежемесячных закупок с $120 до $105 млрд — не более чем фарс на фоне роста баланса ФРС до $9 трлн. Это доказывает, что рынки не могут существовать без постоянной поддержки центробанка.

Такая политика превращает рынок в сломанный механизм, выживающий только за счет смертельно опасного денежного эксперимента, когда триллионы инфляционных долларов создаются буквально «щелчком мыши».

Акман, как и многие на Уолл-стрит, справедливо обеспокоен инфляцией, которая съедает доходность облигаций. Отсюда и его смелый призыв. Однако он упускает ключевую реальность: ФРС не может позволить себе поднять ставки выше уровня инфляции.

3. Проклятие долга: почему повышение ставок невозможно

Хотя инфляция действительно требует реакции в виде повышения ставок, текущая долговая ситуация в США не имеет ничего общего с нормальными экономическими условиями. Центробанки загнали мир в ловушку: «Будь они прокляты, если поднимут ставки, и будь они прокляты, если не поднимут».

Поколение инвесторов, выросшее в эпоху почти бесплатных денег, привыкло к финансовым фантазиям. Они забывают простой факт: страна, погрязшая в долгах, слишком бедна, чтобы обслуживать их по высоким ставкам, если только не делать это с помощью обесценивающейся валюты.

Таким образом, ФРС будет лишь делать вид, что борется с инфляцией, в то время как на деле будет способствовать ее росту. Отрицательные реальные процентные ставки — единственный возможный сценарий будущего. Гора долгов делает повышение ставок равносильным выстрелу в сердце искусственного рынка.

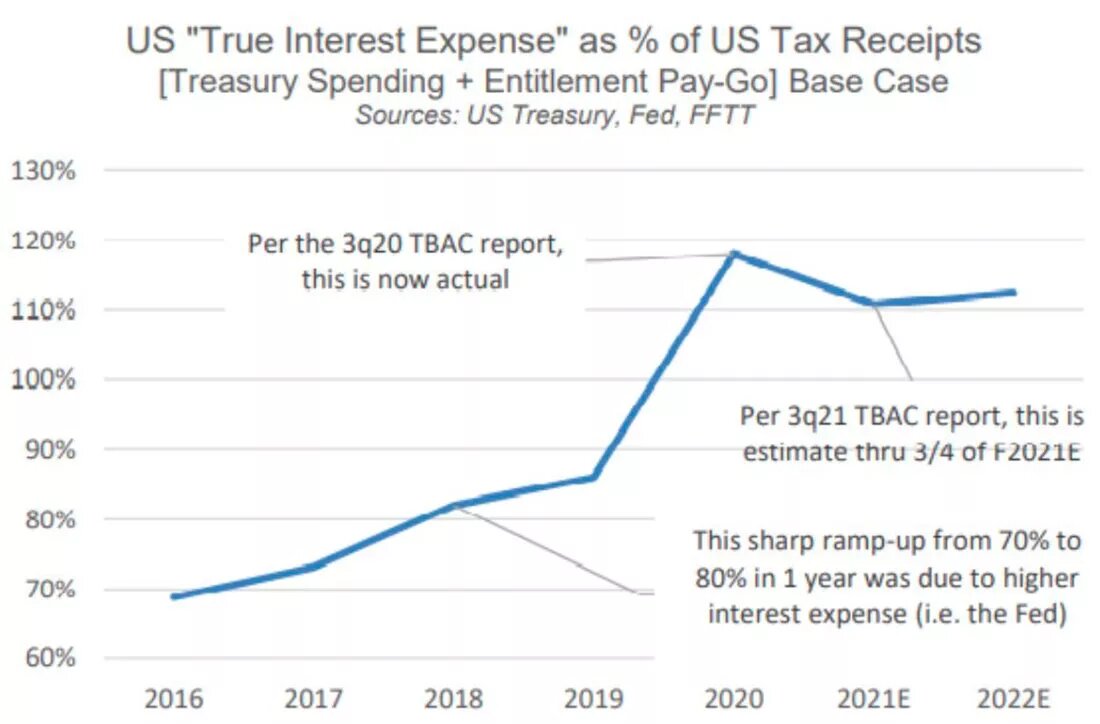

Даже при рекордно низких ставках налоговых поступлений США не хватает, чтобы покрыть проценты по чудовищному государственному долгу. Повышение ставок, как советует Акман, сделает эти процентные расходы совершенно неподъемными.

Истинные процентные расходы в США как процент от налоговых поступлений / график © US Treasury, FED

Любое формальное «сокращение» поддержки будет немедленно компенсировано скрытой ликвидностью через новые инструменты и ослабление регуляторных норм для банков. Ликвидность, вызывающая инфляцию и обесценивающая валюту, будет поступать откуда угодно, лишь бы избежать коллапса.

Дилемма остается: если ФРС не будет бороться с инфляцией по-настоящему, акции могут расти, но облигации рухнут под давлением инфляции. Если же ФРС начнет реально ужесточать политику, рухнут акции. Это и есть ситуация «обреченности в любом случае».

4. Фальшивая политика на фоне двойственных сигналов

«Голубиная» политика (мягкая) хороша для акций, но губительна для облигаций. «Ястребиная» (жесткая) — наоборот. Что же ожидать? Автор предсказывает больше фальсификаций и больше ликвидности под другими названиями: увеличение операций репо, расширение своп-линий и разрешение банкам наращивать рискованные кредитные плечи.

ФРС поставила мировую экономику в безвыходное положение своими безрассудными действиями.

5. Фиктивный рынок облигаций США

Рынок казначейских облигаций США — это не просто крупнейший в мире рынок облигаций. Это основа для оценки всех остальных активов. И этот рынок является откровенной фикцией. С февраля прошлого года более 55% госдолга США купила сама же ФРС, создавая деньги из воздуха.

Это похоже на киоск с лимонадом в арктической тундре, где единственный покупатель — его владелец, расплачивающийся фальшивыми деньгами, которые он же и печатает. Как отмечает Bloomberg, это политическая конструкция, где ФРС доминирует и устанавливает ставки на любом политически удобном уровне.

6. Грязные методы поддержки

Чтобы поддерживать спрос на непопулярные казначейские облигации, ФРС будет использовать весь арсенал уловок: репо, своп-линии, ослабление правил, а в перспективе — прямой контроль кривой доходности. Но суть останется прежней: ложь и фальсификация под видом борьбы за стабильность.

7. Привилегия власти

Итог прост: ФРС будет публично «бороться» с инфляцией, сигнализируя о ужесточении политики, а втихую — продолжать накачивать систему ликвидностью, одновременно занижая реальные данные об инфляции. Как сказал бы Мел Брукс, «хорошо быть королем»... или главой ФРС.

8. Неизлечимая зависимость от ликвидности

Банки и рынки стали наркоманами, зависимыми от постоянных денежных вливаний. Это будет поддерживать цены на золото, биткойн и акции, которые окажутся лучше активов с фиксированным доходом (фактически с отрицательной реальной доходностью). ФРС в глубине души стремится к инфляции как к традиционному способу «размыть» неподъемный госдолг.

9. Игра в пользу Уолл-стрит, а не среднего класса

Тот факт, что Минфин США стал выпускать больше краткосрочных долговых обязательств, — не случайность. Это способ загрузить денежные рынки ликвидностью под видом другого инструмента. Такая проинфляционная политика, скрывающаяся за жесткой риторикой, выгодна Уолл-стрит, но преступна для реальной экономики и среднего класса, который страдает от роста цен. ФРС — банк для банков, и ей нет дела до простых граждан.

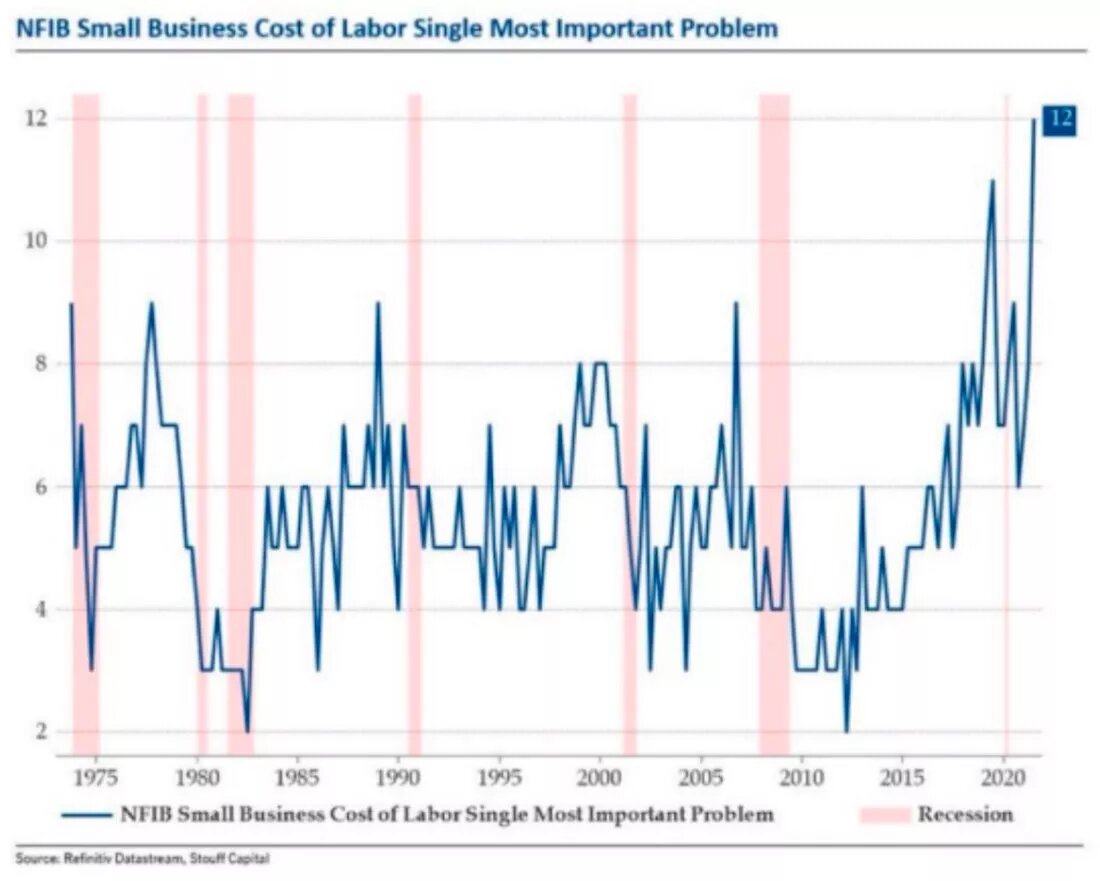

10. Реальная экономика посылает сигналы бедствия

Пока рынки могут получать поддержку ФРС, реальная экономика посылает тревожные сигналы. Например, индекс настроений малого бизнеса NFIB находится на крайне низких уровнях, а стоимость рабочей силы для этих предприятий достигла 48-летнего максимума.

Стоимость рабочей силы в малом бизнесе от NFIB / график © Refenitiv Datastream

Это не только индикатор инфляции, но и проверенный предвестник рецессии. На таких уровнях спад наступал в течение 19 месяцев. Какой бы мощной ни была «печатная машинка» ФРС, она не может отменить экономические циклы. Надвигающаяся рецессия может стать той самой соломинкой, которая сломает хребет искусственно раздутому рынку.

Автор: Мэттью Пайпенбург | Перевод: Золотой Запас

#экономика #инфляция #ликвидность #сокращение количественного смягчения #финансы #инвестиции #фондовые рынки #казначейские облигации #крах экономики #повышение процентных ставок

Другие статьи по теме:

- Золотой бык готовится обратить рынки в паническое бегство: сборный прогноз экспертов

- Индекс доллара: грядут ли новые вехи?

- Золото и серебро вот-вот вырвутся из-за мощных «паттернов с перевернутыми плечами»

Подписывайтесь на наш Телеграм-канал

Ставьте лайки, если понравилось и делитесь с другими :)

Больше интересных статей здесь: Экономика.

Источник статьи: Экономика вот-вот рухнет... снова.