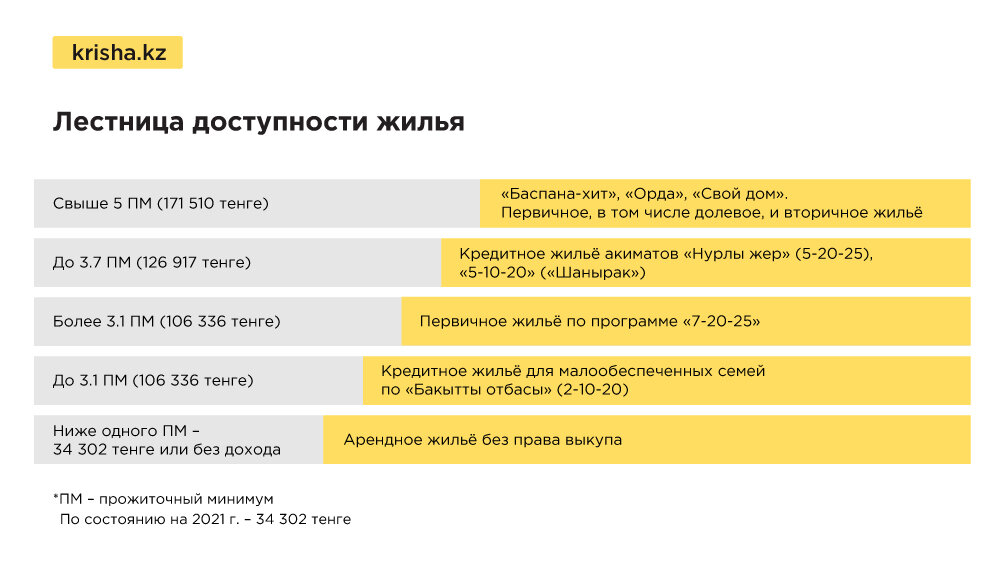

В Казахстане действует несколько государственных программ, призванных помочь гражданам решить жилищный вопрос на льготных условиях. Основной принцип распределения возможностей — так называемая "лестница доступности жилья", введённая в 2019 году. Она определяет доступные варианты в зависимости от среднего дохода на каждого члена семьи в соотношении с прожиточным минимумом (ПМ).

1. Два основных типа льготного жилья

Государство предлагает два принципиально разных подхода: арендное жильё (с правом или без права последующего выкупа) и льготное кредитное жильё (ипотека на специальных условиях). Выбор программы напрямую зависит от финансового положения семьи.

2. Арендное жильё: варианты и условия

1. Аренда без выкупа (социальная аренда)

Для кого предназначена: социально уязвимые категории: многодетные и неполные семьи, дети-сироты, семьи с детьми-инвалидами и другие льготники.

Ключевые требования:

— Доход на члена семьи не должен превышать 1 ПМ (например, 34.3 тыс. тенге в 2021 г.).

— Наличие статуса очередника на жильё.

— Отсутствие в собственности какого-либо жилья.

Квартиры предоставляются из коммунального жилищного фонда. Договор аренды заключается на длительный срок с возможностью продления каждые 5 лет. Право проживания может передаваться по наследству. Ежемесячная плата символическая — от 5 до 15 тысяч тенге, но коммунальные услуги оплачиваются отдельно. В будущем планируется введение государственной субсидии на аренду для снижения нагрузки на семейный бюджет.

2. Аренда без выкупа для молодёжи

Для кого: Работающая молодёжь до 29 лет, проживающая в Нур-Султане, Алматы или Шымкенте. Отбор часто проходит по балльной системе, где учитываются наличие семьи, детей и стаж работы.

Требования: Помимо возраста и прописки, необходимо подтвердить доход (от 117 тыс. тенге), отсутствие собственного жилья в последние 2 года, наличие образования и официальное трудоустройство. Квартира предоставляется в аренду на фиксированный срок — 5 лет, за который молодые люди должны накопить на собственное жильё.

Обратите внимание: 5 способов выучить английский язык..

3. Аренда с правом выкупа («Нурлы жер»)

Для кого: Очередники акиматов, а также работники бюджетной сферы: учителя, врачи, сотрудники силовых структур. Списки формируются профильными министерствами.

Особенности программы: Оператором выступает АО «Казахстанская жилищная компания» (КЖК). Участники самостоятельно выбирают квартиры на сайте компании. Основное условие — отсутствие собственного жилья.

Выгодные условия: Первоначальный взнос не требуется, срок аренды — до 20 лет, с возможностью досрочного выкупа. Стоимость аренды 1 кв. м фиксирована и различается по регионам (например, 1 455 тенге в Алматы и Нур-Султане). При недостатке дохода можно привлечь гарантов. В 2021 году планировалось расширить программу на большее число льготных категорий.

3. Льготное кредитное жильё (ипотечные программы)

1. «Бакытты отбасы» («2-10-20»)

Целевая аудитория: Многодетные, неполные семьи и семьи с детьми-инвалидами.

Условия от банка «Отбасы»: Доход на члена семьи — до 3.1 ПМ (~106.4 тыс. тенге). Ставка всего 2% годовых при первоначальном взносе от 10%. Срок кредита — до 20 лет. Можно приобрести жильё как на первичном, так и на вторичном рынке, но только в своём регионе. Максимальная сумма займа — до 15 млн тенге в крупных городах.

2. Ипотека «7-20-25»

Для кого: Практически все казахстанцы, чей доход на члена семьи превышает 3.1 ПМ.

Условия: Ставка — 7% годовых, первый взнос — от 20%, срок — до 25 лет. Кредит выдаётся банками второго уровня. Важное ограничение: купить можно только квартиру в новостройке, сданной в эксплуатацию. Стоимость жилья ограничена в зависимости от региона (например, 25 млн тенге в Нур-Султане и Алматы).

3. «Нурлы жер» («5-20-25»)

Для кого: Очередники акиматов, особенно госслужащие, бюджетники и военнослужащие. Отбор ведётся по балльной системе.

Требования и условия: Доход — до 3.7 ПМ (~127 тыс. тенге). Ставка — 5%, первый взнос — 20%, срок — до 25 лет. Жильё приобретается исключительно на первичном рынке. Существуют региональные ограничения по максимальной стоимости квадратного метра.

4. «5-10-20» («Шанырак»)

Для кого: Очередники акиматов с доходом не более 3.7 ПМ на члена семьи.

Условия от «Отбасы банка»: Льготная ставка 5% при первоначальном взносе от 10% и сроке кредита до 20 лет. Можно купить как готовое, так и строящееся жильё от застройщиков, имеющих гарантию Единого оператора. Максимальные суммы займа и стоимость квадратного метра варьируются в зависимости от региона.

5. Молодёжные программы «Алматы Жастары 3.0» и «Елорда Жастары»

Для кого: Работающая молодёжь до 35 лет в Алматы и Нур-Султане, особенно занятая в социально значимых сферах (образование, медицина, IT, культура).

Условия: Ставка — 5%, первый взнос — от 10%, срок — до 25 лет. Отличительная черта — возможность купить жильё на вторичном рынке. При отборе участников начисляются баллы за стаж, наличие семьи и детей.

Важный нюанс: если доход очередника составляет 3-4 ПМ и выше, но он не может воспользоваться кредитными программами, он сохраняет право на аренду без выкупа в порядке общей очереди.

6. «Әскери баспана» для военнослужащих и силовиков

Для кого: Сотрудники силовых структур и военных ведомств, признанные нуждающимися в жилье.

Особенности: Требуется наличие спецсчёта с накоплениями (10-15% от стоимости). Ставка — 8% годовых. Можно купить жильё на любом рынке. Накопленные жилищные выплаты можно использовать для взноса, оплаты аренды или погашения ипотеки.

4. Как принять участие и что ждёт в будущем?

Для подачи заявки необходимо обратиться в местный акимат или управление жилья. Для социально уязвимых категорий срок получения жилья зависит от очерёдности в списке. По кредитным программам ключевыми факторами являются платёжеспособность и соответствие условиям банка.

Граждане с высоким доходом (более 5 ПМ на члена семьи) могут рассмотреть рыночные ипотечные программы, такие как «Баспана Хит» или «Орда».

В ближайшей перспективе планируется создание единого Центра по обеспечению жильём на базе «Отбасы банка». Он возьмёт на себя функции учёта нуждающихся и распределения жилья в соответствии с "лестницей доступности", что должно сделать процесс более прозрачным и эффективным.

Больше интересных статей здесь: Новости.

Источник статьи: Как получить квартиру в РК по госпрограмме.