Учетная политика — это фундаментальный документ, определяющий правила ведения бухгалтерского и налогового учета в организации. Она включает в себя совокупность принципов, методов и процедур, утвержденных компанией для формирования достоверной финансовой отчетности. Суть ее формирования заключается в выборе конкретных методик из предложенных законодательством, их обосновании с учетом специфики деятельности предприятия и закреплении в качестве стандарта для работы бухгалтерии. В конфигурации «1С:Бухгалтерия для Кыргызстана» многие элементы учетной политики можно настроить автоматически. Для начала работы перейдите в раздел: Настройки → Предприятие → Параметры учета → Организации → Учетная политика. Данный регистр сведений позволяет задавать параметры политики для каждого отчетного года.

При создании новой записи обязательно укажите период ее действия — дату начала года, с которого будут применяться заданные настройки.

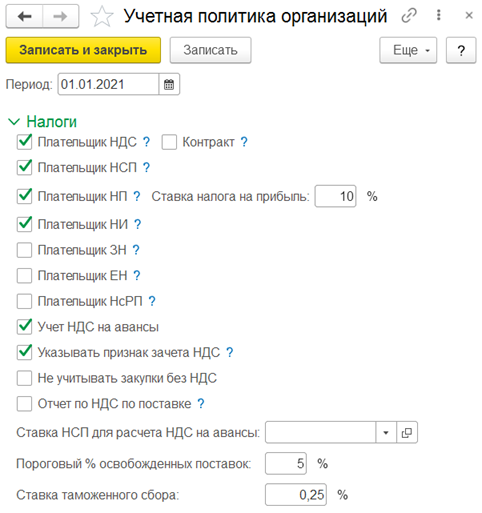

1. Настройка налоговых параметров

В подразделе «Налоги» настраиваются ключевые параметры для учета доходов и расходов в целях налогообложения прибыли. Здесь необходимо последовательно указать:

- Статус плательщика основных налогов: НДС, НСП, налога на прибыль, налога на имущество, земельного налога, единого налога и налога с розничных продаж.

- Ставку налога на прибыль, действующую для организации.

- Учет НДС на авансы: если флажок установлен, НДС с полученных авансов учитывается на отдельном счете 1549. Если снят — расчет производится каждый раз, и счет 1549 не используется.

- Признак зачета НДС: при установке этого флажка в документах появления появляется колонка «Вид зачета НДС» (зачет, себестоимость, распределение). В конце месяца НДС с видом «Распределение» автоматически распределяется между облагаемыми и необлагаемыми операциями для точного расчета суммы к возмещению. Если флажок снят, распределяется вся сумма входного НДС, а колонка в документах скрыта.

- Не учитывать закупки без НДС: активируйте, чтобы исключить из отчета по НДС операции по поступлению товаров/услуг без НДС и авансовые отчеты по патентам.

- Отчет по НДС по поставке: определяет, по какой дате (дате поставки или дате документа) будут отражаться счета-фактуры в отчете.

- Ставка НСП для расчета НДС на авансы: задается для автоматического расчета НДС с авансов, полученных наличными.

- Пороговый % освобожденных поставок: критическое значение (согласно ст. 272 НК КР), при превышении которого НДС подлежит распределению. Если процент ниже порога, весь НДС принимается к зачету.

- Ставка таможенного сбора: необходима для автоматической подстановки в документы ГТД по импорту.

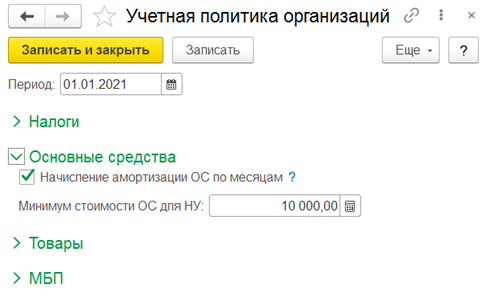

2. Учет основных средств (ОС)

В этом разделе задаются параметры, соответствующие принятой в компании методике учета основных средств.

- Начисление амортизации ОС по месяцам: если флажок установлен, все изменения (принятие к учету, выбытие) начинают действовать со следующего месяца. Если флажок снят, амортизация начисляется пропорционально количеству дней эксплуатации в месяце совершения операции.

Также здесь указывается минимум стоимости ОС для налогового учета — лимит, установленный Налоговым кодексом КР (ст. 199 п.1), ниже которого объект может учитываться иначе.

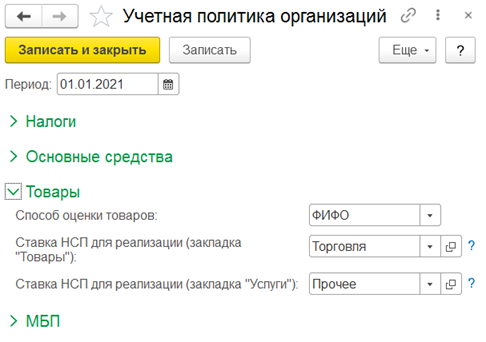

3. Учет товаров

В подразделе «Товары» настраиваются методы оценки запасов:

- Способ оценки товаров: выберите один из методов — ФИФО или средневзвешенную стоимость.

- Ставка НСП для реализации: укажите ставку для автоматической подстановки в документы «Реализация товаров и услуг» (как на закладке «Товары», так и «Услуги»).

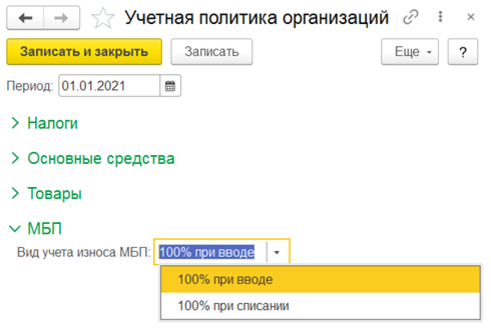

4. Учет малоценных и быстроизнашивающихся предметов (МБП)

Для МБП определяется порядок списания их стоимости:

- Вид учета износа МБП: выберите между списанием 100% стоимости при вводе в эксплуатацию или при их окончательном выбытии.

5. Важное замечание по налогу на прибыль

ВНИМАНИЕ! Ключевые настройки для учета налога на прибыль задаются не здесь, а в документе «Закрытие месяца» за декабрь на закладке «Дополнительно». Речь идет о параметре:

- Флажок «Не формировать проводки по отсроченным активам».

От его состояния зависит алгоритм формирования проводок по налогу на прибыль (НП) и бухгалтерской прибыли (НПБУ):

- Если флажок УСТАНОВЛЕН, формируются только проводки по текущему налогу: Дт 9910 – Кт 3410 (на сумму НП) и Дт 5300 – Кт 9910.

- Если флажок СНЯТ, система дополнительно формирует проводки по отложенным налоговым активам (счет 2410) или обязательствам (счет 4310) для отражения разниц между НП и НПБУ. Это позволяет учесть временные разницы в соответствии с МСФО.

Настройка учетной политики в 1С — ответственный этап, от которого зависит корректность всего последующего учета. Подписывайтесь на наш канал, чтобы узнавать больше о тонкостях работы в 1С и бухгалтерском учете!

#Учетная политика #1с предприятие #1с бухгалтерия #базы данных