С 1 января 2022 года для российских организаций вступили в силу новые федеральные стандарты бухгалтерского учета, в частности ФСБУ 6/2020 «Основные средства». Этот документ, утвержденный приказом Минфина РФ № 204н от 17.09.2020, кардинально меняет подход к учету и переоценке активов, заменяя собой устаревшее ПБУ 6/01 и Методические указания № 91н. Важно отметить, что компании получили право применять новые стандарты досрочно, уже с 2021 года, что позволяет заранее подготовиться к изменениям.

1. Ключевые изменения в бухгалтерском учете с 2022 года

Введение ФСБУ 6/2020 знаменует отказ от прежних правил. Организации, которые ранее проводили переоценку имущества, должны теперь руководствоваться исключительно новым стандартом. Основная цель изменений — сближение российского учета с международными принципами (МСФО) и повышение достоверности отчетности за счет отражения справедливой стоимости активов.

Практические шаги по переходу на ФСБУ 6/2020

Переход на новый стандарт требует от компании осознанного решения и подготовки. Если принято решение применять ФСБУ 6/2020 досрочно, всю последующую переоценку имущества необходимо проводить строго в соответствии с его положениями. Это касается как методологии, так и периодичности оценочных процедур.

Далее мы подробно разберем наиболее значимые нововведения стандарта, которые напрямую влияют на корректность учета и оценки активов компании.

2. Учет инвестиционной недвижимости: новое понятие в российском учете

Одним из главных новшеств ФСБУ 6/2020 является введение понятия «инвестиционная недвижимость» (ИН). Раньше в российских ПБУ такого термина не существовало. Теперь к ИН относится имущество, которое компания удерживает исключительно для получения арендных платежей или роста капитальной стоимости, а не для использования в собственной деятельности или перепродажи.

Цели владения активами и их классификация

Ключевой критерий — цель владения. Если недвижимость приобретена для сдачи в аренду и систематического получения дохода, она должна учитываться как инвестиционная. Согласно новому стандарту, такая недвижимость отражается в учете по первоначальной или переоцененной стоимости, но с особыми правилами амортизации и переоценки.

Важное изменение: право проводить переоценку основных средств теперь предоставлено не только коммерческим, но и государственным (муниципальным) предприятиям, что отменяет ограничение старого ПБУ 6/01.

3. Новый регламент переоценки: частота и методология

После признания актива в учете его стоимость должна регулярно пересматриваться, чтобы соответствовать справедливой рыночной цене. Цель переоценки — максимально приблизить балансовую стоимость актива к его реальной экономической ценности на рынке. При определении справедливой стоимости рекомендуется ориентироваться на требования МСФО (IFRS) 13.

Сравнение подходов: ПБУ 6/01 vs ФСБУ 6/2020

Раньше, по ПБУ 6/01, переоценка проводилась строго на конец отчетного года. Новый стандарт делает процедуру более гибкой: переоценку нужно проводить по мере существенного изменения рыночной стоимости, но не чаще одного раза в год. Все объекты внутри одной учетной группы должны переоцениваться одновременно и единообразно.

Допускается использование пропорционального метода пересчета, при котором пересчитывается как первоначальная стоимость, так и накопленная амортизация, чтобы новая балансовая стоимость соответствовала справедливой.

Бухгалтерские проводки при переоценке

Результаты дооценки обычных основных средств (не ИН) зачисляются в добавочный капитал. Уценка, напротив, относится на финансовый результат как прочий расход. Для инвестиционной недвижимости правила иные: как дооценка, так и уценка сразу признаются в составе прибыли или убытка периода, в котором была проведена переоценка.

Особенности переоценки инвестиционной недвижимости

Для инвестиционной недвижимости установлены четыре специфических правила: 1) переоценка проводится ежегодно на 31 декабря; 2) балансовая стоимость пересчитывается до справедливой; 3) разница сразу попадает в отчет о финансовых результатах; 4) на ИН амортизация не начисляется. Важно: если компания решила переоценивать один объект ИН, она обязана применять этот подход ко всей инвестиционной недвижимости.

Контроль за обесценением активов

Новый стандарт обязывает компании регулярно проверять активы на признаки обесценения. Если такие признаки выявлены, необходимо провести тест на обесценение в соответствии с МСФО (IAS) 36 и скорректировать балансовую стоимость. В учете сумма обесценения и амортизация отражаются отдельно, что повышает прозрачность отчетности.

4. Правила переоценки по ФСБУ 6/2020: порядок и документальное оформление

Все выбранные методы учета и переоценки должны быть подробно закреплены в учетной политике компании. Периодичность переоценки для обычных основных средств (не ИН) организация определяет самостоятельно, исходя из волатильности рынка. Если выбран ежегодный график, то датой переоценки является 31 декабря.

Организационный порядок проведения переоценки

Процедура начинается с издания приказа руководителя, в котором утверждаются дата переоценки, состав комиссии и перечень активов. Законодательство не устанавливает единой формы акта о результатах переоценки, поэтому компания должна разработать ее самостоятельно и закрепить в учетной политике, руководствуясь ПБУ 1/2008.

5. Отражение переоценки в бухгалтерском учете

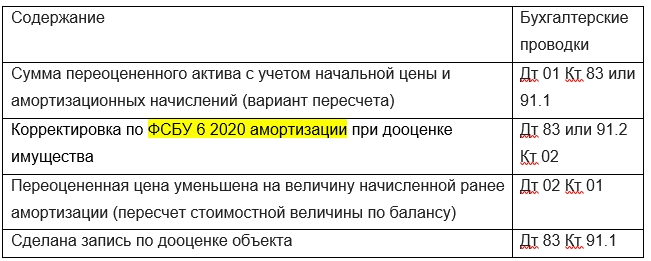

Для обычных основных средств стандарт допускает два метода отражения переоценки в учете, выбор между которыми также фиксируется в учетной политике. Эти методы подробно разъяснены в письме Минфина России № ИС-учет-29 от 03.11.2020.

- Пропорциональный пересчет первоначальной стоимости и амортизации с составлением корректирующих проводок.

- Уменьшение первоначальной стоимости на сумму накопленной амортизации с последующим пересчетом остаточной стоимости до справедливой. В этом случае делается одна корректирующая проводка.

Метод должен быть единым для всех активов внутри одной группы, но для разных групп можно применять разные методы.

Формула для пересчета стоимости

При использовании первого метода применяется коэффициент пересчета (Кп), который рассчитывается по формуле: Кп = Справедливая стоимость / Балансовая стоимость на дату переоценки. Умножив первоначальную стоимость и амортизацию на этот коэффициент, получают новые учетные значения.

Учет результатов переоценки в капитале и финансовых результатах

Сумма дооценки обычного актива зачисляется в добавочный капитал. Если в предыдущие периоды по этому же активу была проведена уценка, списанная на убытки, то сумма последующей дооценки в пределах прошлой уценки признается в составе прочих доходов.

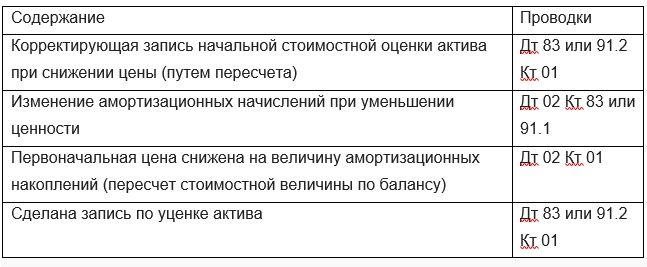

Учет уценки активов

Уценка обычного основного средства признается прочим расходом, что ухудшает финансовый результат. Если по активу ранее была дооценка, зачисленная в добавочный капитал, то уценка в пределах этой суммы списывается за счет добавочного капитала, а превышение — на убытки.

Результаты переоценки, отраженные в добавочном капитале, не участвуют в расчете налога на прибыль. В дальнейшем сумма дооценки списывается на нераспределенную прибыль при выбытии актива или по мере начисления амортизации.

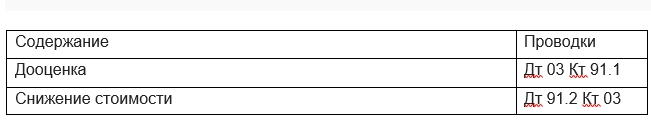

Специфика переоценки инвестиционной недвижимости

Поскольку на ИН амортизация не начисляется, при ее переоценке балансовая стоимость напрямую корректируется до справедливой. Возникающая разница (дооценка или уценка) сразу относится на финансовые результаты текущего периода.

6. Налоговые последствия переоценки по ФСБУ 6/2020

Результаты переоценки для целей налога на прибыль не учитываются, так как Налоговый кодекс РФ не предусматривает такого механизма. Однако переоценка влияет на расчет налога на имущество организаций, поскольку меняет остаточную стоимость актива, которая является налоговой базой. Особый порядок установлен для инвестиционной недвижимости, при расчете налога на имущество по которой не применяется п. 3 ст. 375 НК РФ.

7. Применение ПБУ 18/02 при переоценке

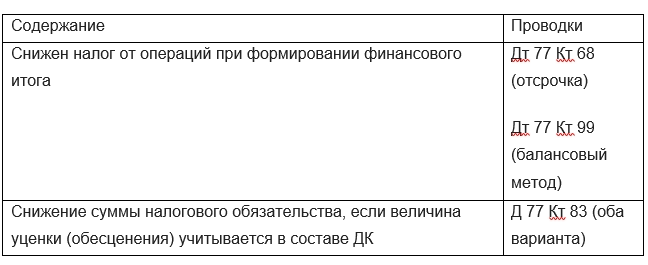

Если дооценка отражена в добавочном капитале, в учете возникает вычитаемая временная разница (ВВР), так как в налоговом учете эта сумма не признается. Согласно ПБУ 18/02, с этой разницы формируется отложенный налоговый актив (ОНА). Если балансовая стоимость актива после переоценки стала больше налоговой, у компании возникает налогооблагаемая временная разница и, соответственно, отложенное налоговое обязательство (ОНО).

Учет отложенных налоговых обязательств (ОНО)

При формировании ОНО делается проводка: Дебет 83 «Добавочный капитал» Кредит 77 «ОНО». Это обязательство погашается по мере начисления амортизации в бухгалтерском учете, выбытия актива или его уценки. Порядок учета ОНО должен быть детально прописан в учетной политике компании.

8. Подготовка к применению нового пакета стандартов бухгалтерского учета

Помимо ФСБУ 6/2020, с 2022 года компании обязаны применять и другие новые стандарты: ФСБУ 5/2019 «Запасы», ФСБУ 25/2018 «Бухгалтерский учет аренды» и ФСБУ 26/2020 «Капитальные вложения». Их правила кардинально отличаются от старых ПБУ. Главным бухгалтерам необходимо срочно пересмотреть учетную политику, методы отражения операций и подготовку отчетности как за 2021, так и за 2022 год.

Более подробно с новыми ФСБУ можно ознакомиться на нашем сайте: https://radar-c.ru/buhgalterskie-uslugi/federalnye-standarty-buhgalterskogo-ucheta

9. Обзор сопутствующих новых стандартов

Введение нового пакета ФСБУ означает полную отмену целого ряда старых ПБУ. Уже с 2022 года бухгалтеры должны руководствоваться обновленными правилами.

ФСБУ 25/2018 «Бухгалтерский учет аренды»

Стандарт вводит новое понятие «объект учета аренды», который должен удовлетворять четырем критериям контроля и идентифицируемости. Правила учета для арендодателя и арендатора теперь различаются, что требует тщательного анализа договоров аренды.

ФСБУ 26/2020 «Капитальные вложения»

Стандарт детализирует состав затрат, которые относятся к капитальным вложениям. Теперь в их число, помимо прямых затрат на создание или приобретение ОС, включаются и сопутствующие расходы: проектирование, транспортировка, монтаж, пусконаладочные работы. Ремонт, ведущий к улучшению характеристик актива, также может капитализироваться.

ФСБУ 5/2019 «Запасы»

Новый стандарт ужесточает критерии отнесения активов к запасам, запрещая учитывать в их составе «малоценные» основные средства, что раньше допускалось ПБУ 6/01. Это создает временную коллизию, которую компаниям рекомендуется разрешить через четкие формулировки в учетной политике. Также стандарт вводит возможность создания резерва под обесценение запасов.

10. Заключение и рекомендации

Во избежание споров с контролирующими органами крайне важно заранее, в учетной политике на 2022 год, прописать порядок учета спорных моментов, таких как учет малоценного имущества. ФСБУ 6/2020 прямо разрешает списывать стоимость таких активов на затраты сразу при признании их основными средствами. После полного перехода на новые стандарты старые коллизии будут сняты, так как устаревшие ПБУ утратят силу.

Если вашей компании требуется профессиональная помощь в постановке учета по новым стандартам, передаче бухгалтерии на аутсорсинг или решении отдельных сложных задач, вы можете обратиться в аудиторскую компанию ООО «Радар-Консалтинг»: https://radar-c.ru. Наш опыт работы с 1998 года и членство в СРО ААС являются гарантией качества предоставляемых услуг.

#фсбу #бухучет #бухгалтер #бухгалтерский учет #бухгалтерские услуги #бухгалтерская отчетность #учетная политика #переоценка #аудитор #бухгалтерские проводки

Больше интересных статей здесь: Политика.

Источник статьи: Переоценка объектов учета по фсбу 6/2020 и использование новых стандартов.