1. Сфера обращения товаров в России: экономический гигант

Торговля выполняет критически важную функцию в рыночной экономике, выступая связующим звеном между производством и конечным потребителем. Именно здесь встречаются спрос и предложение. Хотя торговля существовала веками, именно при капитализме она достигла невиданного масштаба, став основой общественных отношений и создав множество профессий. Сегодня колоссальные человеческие и материальные ресурсы задействованы только для того, чтобы доставить товар от завода до покупателя. Статистика подтверждает масштаб явления:

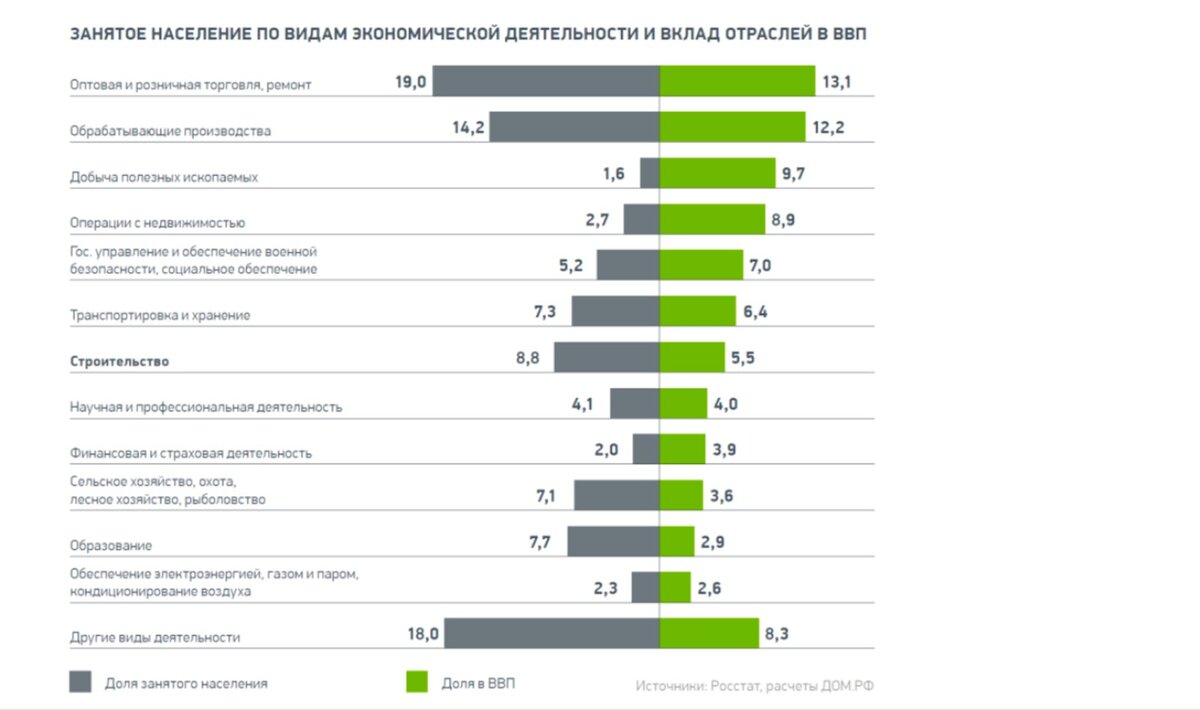

Источник: Дом.РФ, Развитие рынков ипотеки и жилищного строительства в 2000–2018 годах, с. 36

Обратите внимание: оптовая и розничная торговля вместе с ремонтом автотранспорта — крупнейшая отрасль российской экономики. В ней занято 19% всего трудоспособного населения, что составляет 13.7 миллионов человек, а её вклад в ВВП, по данным Росстата, достигает 13.1%.

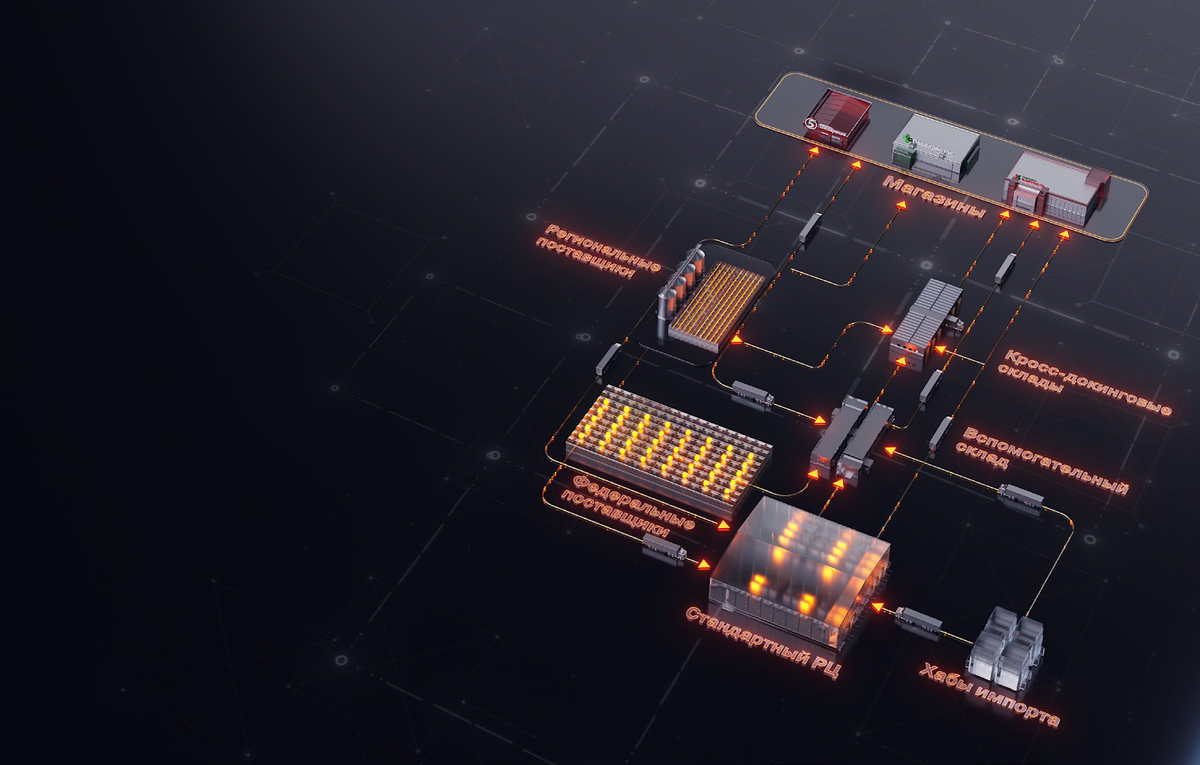

Кроме того, значительная часть транспортировки и хранения товаров также обслуживает сферу обращения. Например, только у сети «Магнит» около 40 распределительных центров, более 5600 грузовиков и 36000 сотрудников в логистике, через которую проходит 91% товаров перед попаданием на полку.

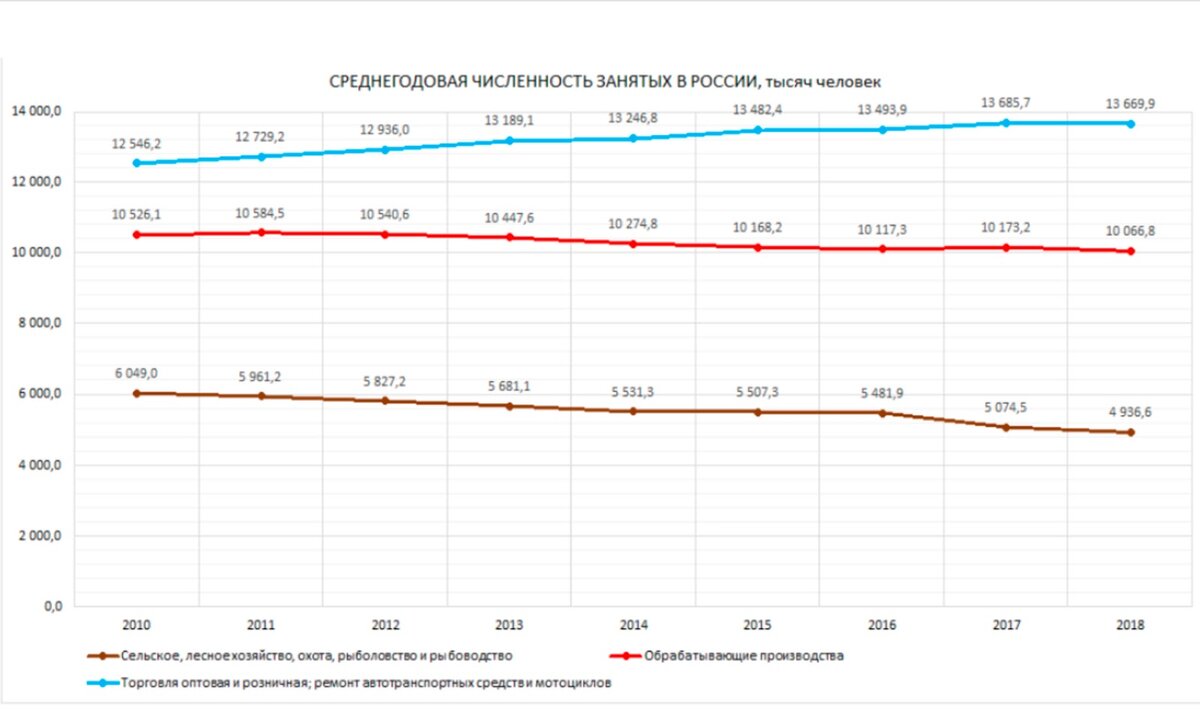

График №1 наглядно показывает устойчивую тенденцию: число работников в торговле постоянно растёт, в то время как в сельском хозяйстве и промышленности оно сокращается. Общая же численность занятых в экономике остаётся относительно стабильной.

В данной статье мы сосредоточимся именно на розничной торговле, так как она в большей степени характеризуется наёмным трудом. Прежде чем анализировать условия труда и зарплаты сотрудников, необходимо понять саму отрасль.

2. Эволюция и современное состояние розничной торговли

Если обратиться к определениям, то Большая Советская Энциклопедия описывает торговлю как отрасль народного хозяйства. Однако в условиях рыночной экономики это определение устарело. Более актуально звучит описание для капиталистических стран: «Розничная торговля товарами ведётся главным образом многофилиальными системами, универсальными и специализированными магазинами». По сути, это прямое указание на современных ритейлеров и розничные сети.

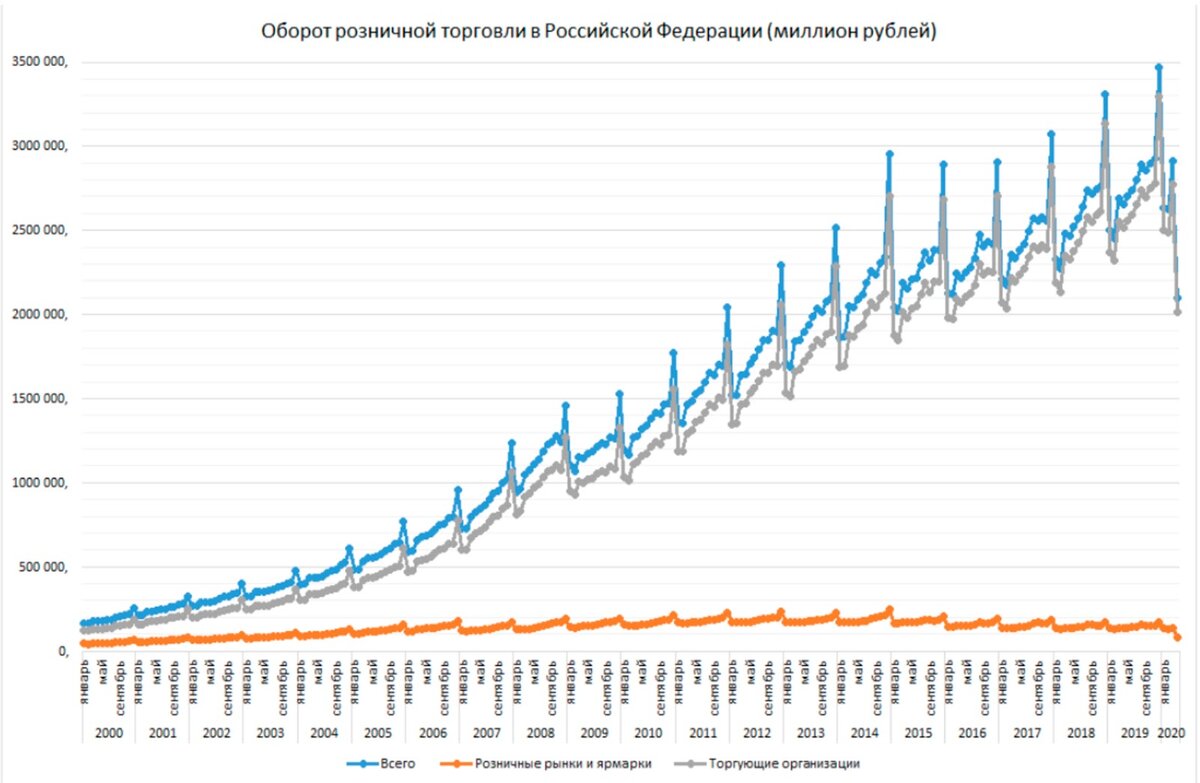

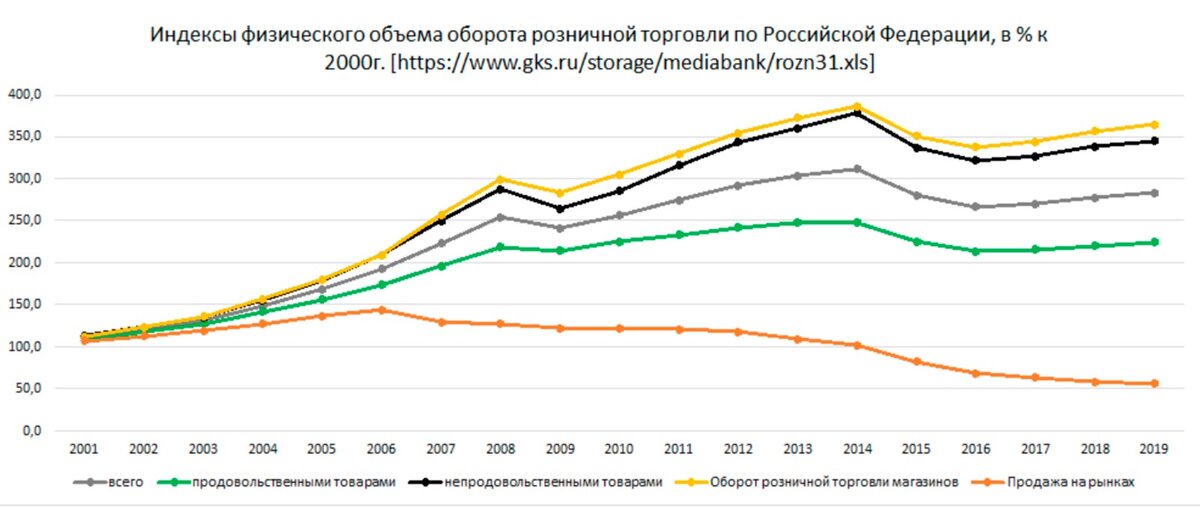

График №2 демонстрирует рост оборотов розничной торговли, но этот рост нестабилен. Чётко видны «провалы», совпадающие с экономическими кризисами: 2008 года и 2015 года. Каждый кризис становился переломной точкой, меняя характер роста с экспоненциального на линейный, а в 2015-2016 гг. роста не было вовсе.

Ярко выражен на графике и коронакризис 2020 года: ажиотажный спрос в марте и резкое падение в апреле во время «самоизоляции». Важно отметить, что график построен в текущих ценах, которые растут из-за инфляции. Это означает, что реальные физические объёмы продаж могут падать, даже если номинальный оборот растёт.

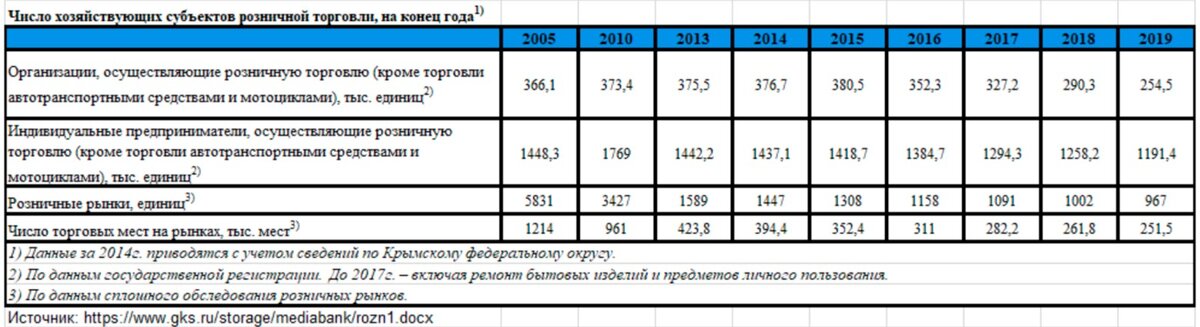

Анализ физических объёмов (таблица №1 и график №3) показывает, что рынок розничной торговли достиг насыщения. Дальнейшее развитие связано не с расширением рынка, а с его переделом: укрупнением игроков и монополизацией. Традиционные рынки и ярмарки теряют значение, уступая место магазинам и сетям. Количество индивидуальных предпринимателей с 2010 года сократилось в 1.5 раза.

3. Структура рынка: кто делит пирог?

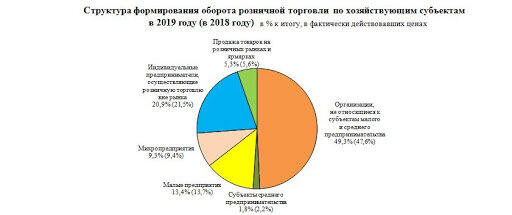

Диаграмма №2 (данные за 2018-2019 гг.) показывает структуру оборота розничной торговли. Индивидуальные предприниматели, вопреки расхожему мнению, всё ещё удерживают пятую часть рынка, хотя их доля и сокращается. Утверждения о полном уничтожении малого бизнеса сетями преждевременны — капитализму нужна иллюзия свободы и конкуренции.

Однако ключевой тренд очевиден: теряют долю все, кроме крупнейших игроков (ритейлеров с оборотом более 60 млрд рублей), которые наращивают своё присутствие.

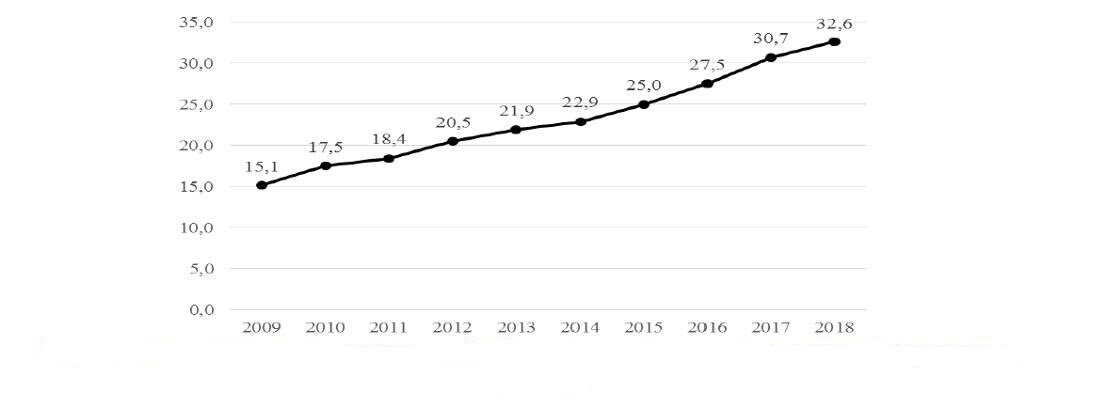

График №4 подтверждает этот тренд в долгосрочной перспективе: с 2009 по 2018 год доля розничных сетей в обороте выросла почти вдвое. Особенно ускорился процесс «захвата» рынка после 2014 года. Коронакризис 2020 года, с его ограничениями для малого бизнеса, лишь усилил эту тенденцию, и сети, скорее всего, сохранят завоёванные позиции.

4. Концентрация и поглощения: борьба гигантов

Монополизация идёт не только за счёт вытеснения малого бизнеса, но и через поглощения внутри самого сетевого ритейла. Крупнейшие сети растут быстрее всех, в то время как средние стагнируют, а региональные терпят крах. Приведём несколько показательных примеров последних лет:

- Закрытие сети «Нетто» на Северо-Западе (около 50 магазинов).

- Уход с рынка Твери сети «Ритм 2000» (около 200 магазинов), часть площадей которой перешла к «Магниту» и «Пятерочке».

- Сокращение в 4 раза сети «Вкусный дом» в Удмуртии, с передачей 50 точек «Пятерочке».

- Поглощение X5 Retail Group (владелец «Пятерочки» и «Перекрёстка») более 50 сетей за время существования.

- Слияние в 2019 году сетей «Дикси», «Бристоль» и «Красное и белое» в холдинг с 13 000 магазинов.

Как метко заметил один из игроков рынка, «ритейл – заложник своего развития, если он не развивается, он умирает». Экономическая власть монополий позволяет им диктовать не только цены на товары, но и условия труда для миллионов наёмных работников.

5. Труд в условиях монополизации: интенсификация и сокращения

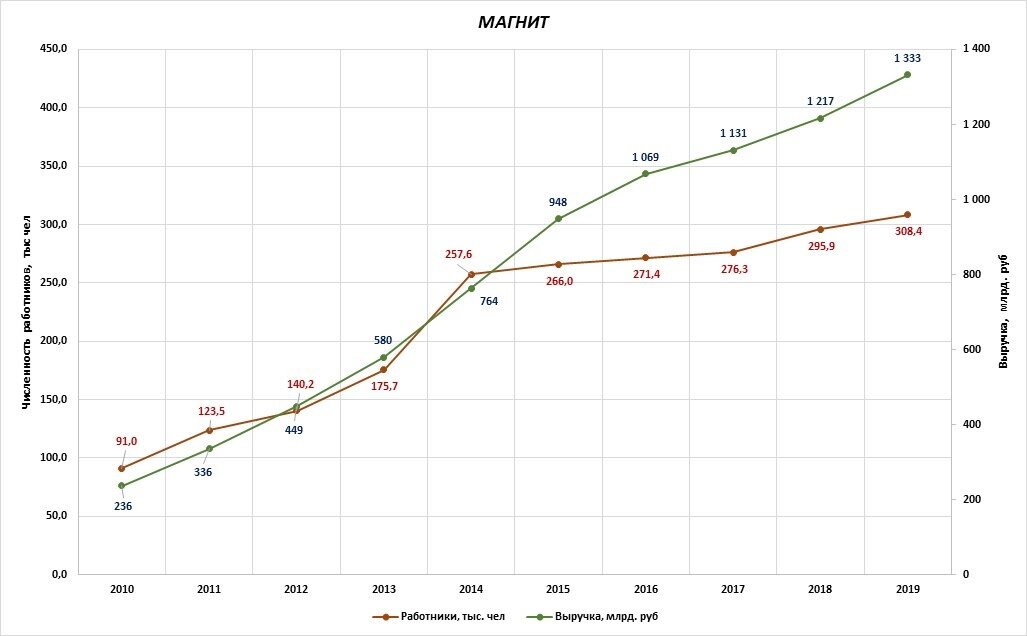

Анализ данных по крупным сетям показывает важную тенденцию. Выручка и количество магазинов продолжают расти, но рост численности персонала существенно отстаёт или останавливается. Например, в сети «Магнит» после 2014 года экспоненциальный рост числа сотрудников прекратился, хотя выручка росла.

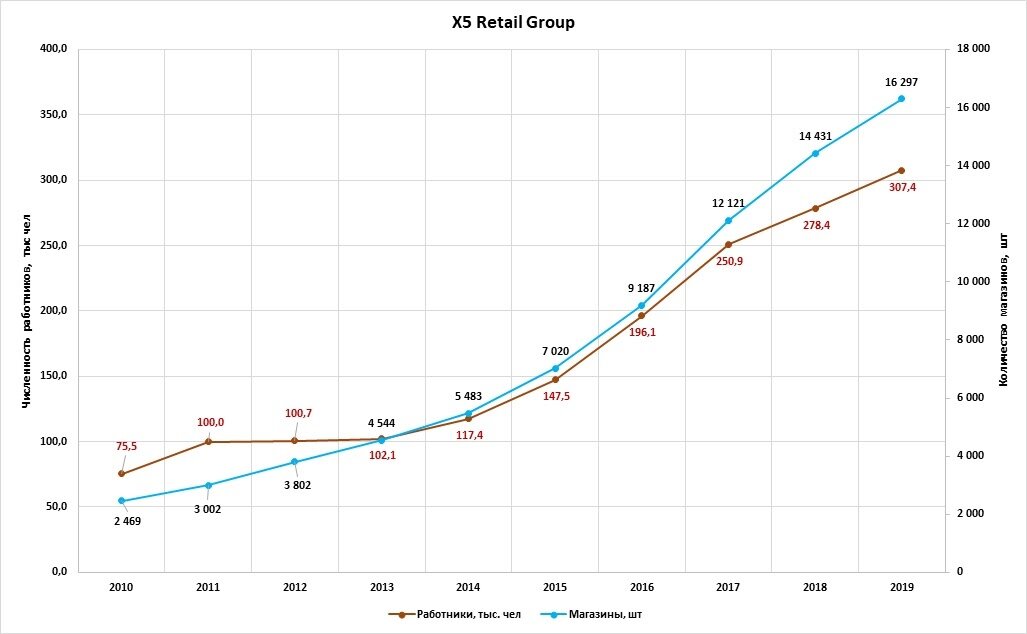

В сети X5 Retail Group количество магазинов и сотрудников растёт, но плотность персонала (количество работников на 100 кв. метров) падает.

Это означает, что нагрузка на одного сотрудника увеличивается — происходит интенсификация труда. Объём работы не уменьшается, а штат сокращается или оптимизируется, что полностью соответствует логике капиталистического производства, описанной ещё Марксом.

6. Итоги и перспективы

Какие ключевые выводы можно сделать?

- Доминирующая отрасль: Торговля — лидер в РФ по числу занятых и вкладу в ВВП.

- Монополизация: Процесс концентрации идёт полным ходом. Крупные ритейлеры контролируют около половины оборота, поглощая мелких и средних игроков.

- Кризис роста: Рынок насыщен. Для дальнейшей экспансии сетям приходится вступать в прямую конкуренцию друг с другом, так как «мелкой рыбы» для поглощений почти не осталось.

- Условия труда: Монополизация ведёт к ухудшению положения наёмных работников: интенсификации труда, сокращению штата и давлению на зарплаты.

Индивидуальным предпринимателям, которые долгое время служили «доказательством» возможностей при капитализме, всё сложнее конкурировать. Их ожидает разорение и пополнение рядов наёмных работников.

Кризис 2008 года был преодолён во многом за счёт расширения сферы услуг и торговли, куда перетекли «лишние» кадры. Некоторое время условия в отрасли были относительно приемлемыми. Однако, захватив монополию, сети больше не заинтересованы в улучшении жизни сотрудников. Всё это создаёт предпосылки для социальной напряжённости.

Таким образом, следующий логичный шаг — детально рассмотреть условия труда, зарплаты и чаяния самих работников розничной торговли, что и станет темой наших будущих материалов.

Больше интересных статей здесь: Экономика.

Источник статьи: Что делать в сфере розничной торговли РФ?.