Размышления об инвестициях и дивидендной стратегии.

В разгар второй волны дивидендного сезона хочу поделиться, в первую очередь с новичками, комплексным взглядом на то, как выплата дивидендов и последующий дивидендный гэп (дивгэп) отражаются на портфеле инвестора, ориентированного на долгосрочный доход.

Опытным инвесторам, а также тем, кто не получает дивиденды и предпочитает спекулятивные стратегии, эта статья, вероятно, будет неинтересна. Рекомендую сэкономить время.

1. Наглядный пример из портфеля: Северсталь

Недавно в моем портфеле произошла отсечка по акциям Северстали с выплатой рекордных дивидендов, что позволило наглядно наблюдать весь процесс. Количество акций (120 штук) при этом не менялось.

Ситуация до отсечки (31.08.21):

- Средняя цена покупки: 1 692,20 руб.

- Стоимость пакета: 206 400 руб.

- Виртуальная прибыль: +3 338,37 руб. (+1,64%), несмотря на весенне-летнюю коррекцию в секторе.

После отсечки был объявлен дивиденд в 84,45 руб. на акцию (дивидендная доходность ~4,9%).

Ситуация на дивгэпе (01.09.21, вечер):

- Средняя цена и количество акций остались прежними.

- Стоимость пакета: 199 800 руб.

- Виртуальный убыток: -3 261,63 руб. (-1,61%). При этом утром падение было более значительным — около -5,5%.

Изображение из открытых источников для иллюстрации.

2. Механика дивгэпа: пошаговый разбор

Чтобы понять, что происходит, разберем процесс поэтапно.

1. Рост перед отсечкой. После объявления высоких дивидендов цена акций часто начинает расти за несколько недель. Это привлекает не только долгосрочных инвесторов, но и спекулянтов, рассчитывающих на быструю прибыль. Именно активность последних создает повышенный спрос и двигает котировки вверх.

2. Фиксация прибыли спекулянтами. Непосредственно перед отсечкой многим спекулянтам нет смысла ждать выплаты дивидендов. Им выгоднее зафиксировать прибыль от роста цены, вернуть капитал и перейти к другим активам. Массовая продажа может привести к локальному снижению котировок.

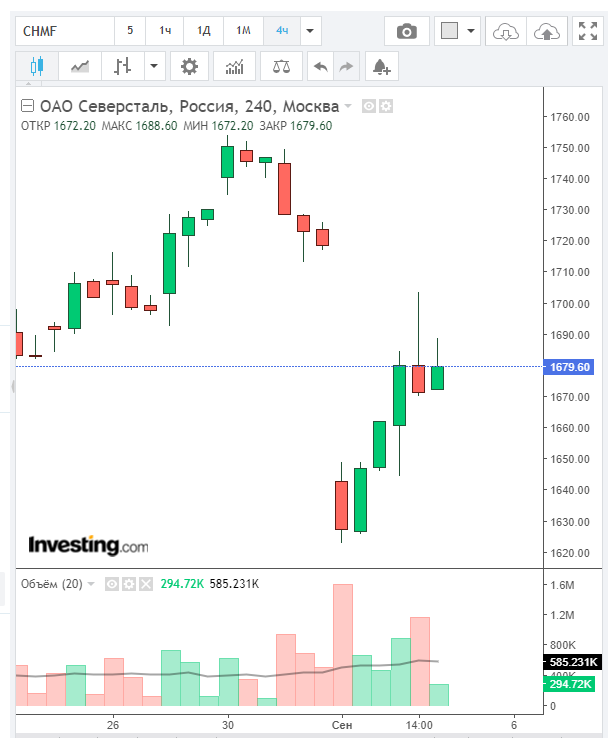

3. Формирование дивгэпа. В день отсечки после закрытия торгов происходит техническое снижение цены акции ровно на размер объявленного дивиденда. Это не случайность, а математический расчет: из капитализации компании вычитается сумма, которая будет выплачена акционерам. На графике это выглядит как ценовой разрыв (гэп).

Дивгэп по акциям Северстали 01.09.21, 4-часовой таймфрейм. Данные из открытых источников для иллюстрации.

На графике хорошо виден рост перед отсечкой, продажи в день отсечки, сам дивгэп и последующее восстановление, когда на низких ценах активизировались покупатели.

4. Поведение после гэпа. Дальнейшая динамика зависит от баланса спроса и предложения. Если бумага остается привлекательной, инвесторы начинают скупать её по сниженной цене, что приводит к закрытию гэпа. Некоторые инвесторы сознательно ждут дивгэпа, чтобы купить актив дешевле. Например, при доходности 4,9% можно было купить Северсталь на ~85 руб. за акцию дешевле.

5. Углубление гэпа. Если после выплаты интерес к акции падает или продавцов больше, чем покупателей, дивгэп может не закрыться, а даже усилиться дополнительным снижением. Для роста в такой ситуации нужны новые позитивные факторы: сильные отчеты, прогнозы по дивидендам, улучшение рыночных условий.

В случае с Северсталью утром на дивгэпе виртуальная прибыль в +1,64% сменилась убытком более чем в -5,5% из-за суммы дивиденда (гэп ~4,9%) и дополнительных продаж. Для инвестора с деньгами на счете это могла быть хорошая возможность докупить акции по сниженной цене.

6. Особый случай: иностранные юрисдикции. Отдельно стоит отметить компании, зарегистрированные не в России (например, Полиметалл, РусАгро). По их дивидендам брокер не удерживает налог автоматически — инвестору нужно самостоятельно декларировать доход и платить НДФЛ. Это отпугивает некоторых начинающих инвесторов, которые предпочитают продать такие акции до отсечки, а затем выкупить их на дивгэпе, фиксируя прибыль от роста и избегая самостоятельной уплаты налогов (налог с прибыли от продажи брокер удержит сам). Это тоже своего рода стратегия, хоть и с дополнительными комиссиями.

3. Специфика дивидендного портфеля в долгосроке

Для портфеля долгосрочного дивидендного инвестора регулярные выплаты создают характерную картину:

- Цикличность дивгэпов: С весны до лета и с осени до зимы портфель регулярно проходит через дивгэпы по разным бумагам. Например, в сентябре их может быть несколько.

- Снижение стоимости при сохранении количества акций: На каждом дивгэпе балансовая стоимость пакета акций падает на размер дивиденда, хотя количество бумаг не меняется. Чем выше дивиденды, тем заметнее падение.

- Влияние налога: Дивиденды приходят на счет уже за вычетом 13% НДФЛ (для российских компаний). Таким образом, из капитализации компании «уходит» 100% суммы дивиденда, а на счет для реинвестирования возвращается только 87%. Это дополнительно снижает видимую доходность портфеля.

- Длительное восстановление: Некоторые бумаги могут долго не закрывать дивгэп из-за негативного новостного фона или низкого интереса, торгуясь в боковике (как, например, МТС или Совкомфлот после летних выплат).

Именно поэтому дивидендный портфель часто не демонстрирует впечатляющих бумажных прибылей в краткосрочной перспективе. Значительная часть роста котировок «съедается» дивгэпами и налогами. Особенно это заметно у компаний, выплачивающих дивиденды несколько раз в год, как металлурги.

Пример комментария, отражающего непонимание специфики дивидендной стратегии. Скрин из блога автора.

Критики, сравнивающие такой портфель со спекулятивными стратегиями, часто упускают два ключевых момента:

- Сила реинвестирования: Часть акций в портфеле куплена на реинвестированные дивиденды, а не на личные средства. Это «деньги, которые работают сами на себя». Например, 20 акций Северстали из 120 были куплены именно так и уже принесли дополнительный дивидендный доход. Эффект сложного процента на долгосроке может быть огромным.

- Вопрос налогов: Спекулянт платит 13% НДФЛ с прибыли в конце года, и ему нужно резервировать для этого средства. Дивидендный инвестор по большинству бумаг уплачивает налог сразу при получении выплаты. К концу года у него нет такой «налоговой нагрузки», что делает сравнение чистых доходностей более корректным.

4. Суть долгосрочной дивидендной стратегии

Главная цель дивидендного инвестора — не краткосрочный скачок котировок, а постепенный рост портфеля за счет двух факторов: увеличения количества акций (реинвестирование) и роста самих дивидендов вслед за прибылью успешных компаний.

Такой подход не требует постоянных сделок, анализа графиков и следования за рыночной истерией. Это стратегия владения, а не торговли. Как говорил Уоррен Баффет, наш любимый срок владения акциями — вечность.

Баффет долгосрочным инвесторам ерунды не скажет. Изображение из открытых источников для иллюстрации.

Дивидендная стратегия — это «поезд», который, набрав ход, ведет к финансовой устойчивости. Сравнивать его скорость с «гоночными автомобилями» спекулятивных стратегий бессмысленно — у них разные маршруты и конечные цели.

В этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.

Больше интересных статей здесь: Экономика.

Источник статьи: Влияние дивгэпов на портфель долгосрочного дивидендного инвестора.