Добро пожаловать на мой сайт! В этой главе я продолжаю делиться своим личным опытом и стратегией в области финансов. Здесь я подробно расскажу, как именно я собираюсь строить свои накопления. Если вы пропустили первую часть, где я объяснял базовые принципы, вы можете ознакомиться с ней по ссылке.

1. Старт финансового пути

Свой персональный финансовый квест я официально начинаю 11 января 2022 года. Это не случайная дата, а осознанный рубеж, с которого стартует новая дисциплина.

В первой части я пришел к нескольким фундаментальным выводам, которые легли в основу моего плана:

- 1. Полное избавление от любых долгов — это первостепенная задача.

- 2. Важно жить строго по своим средствам, не поддаваясь соблазнам.

- 3. Систематический учет всех расходов — ключ к пониманию своих финансов.

- 4. Постоянное повышение уровня дохода через обучение и развитие навыков.

2. Почему копить — это необходимость?

Прежде чем перейти к механике, важно понять мотивацию. Зачем вообще нужно откладывать деньги?

Изучив множество материалов (не все из которых были полезны), я выделил для себя несколько ключевых причин:

Финансовая подушка безопасности. Это базовый принцип. Я стремлюсь создать резерв, равный как минимум шестимесячному доходу. Эта сумма станет защитой от непредвиденных обстоятельств: потери работы, болезни или внезапных крупных расходов. Это не открытие, а разумная страховка для будущего.

Неопределенность завтрашнего дня. Никто не знает, что ждет нас через несколько лет. Накопления — это способ перестраховаться и обеспечить себе большую стабильность.

Личный вызов. Мне стало искренне интересно: получится ли у меня дисциплинированно следовать плану и достичь поставленной цели? Это добавляет азарта процессу.

3. Формирование финансовой привычки

Еще один важный нюанс, который я почерпнул из блогов о финансах: нужно не просто начать копить, а выработать устойчивую привычку. А главное — научиться эти накопления не тратить на сиюминутные желания.

Чтобы этот процесс был проще и осмысленнее, эксперты советуют:

Поставить четкую, визуализируемую цель. Цель должна быть реалистичной и достижимой, исходя из вашего текущего уровня дохода. Она будет служить маяком и не даст сбиться с пути.

4. Моя адаптированная система накоплений

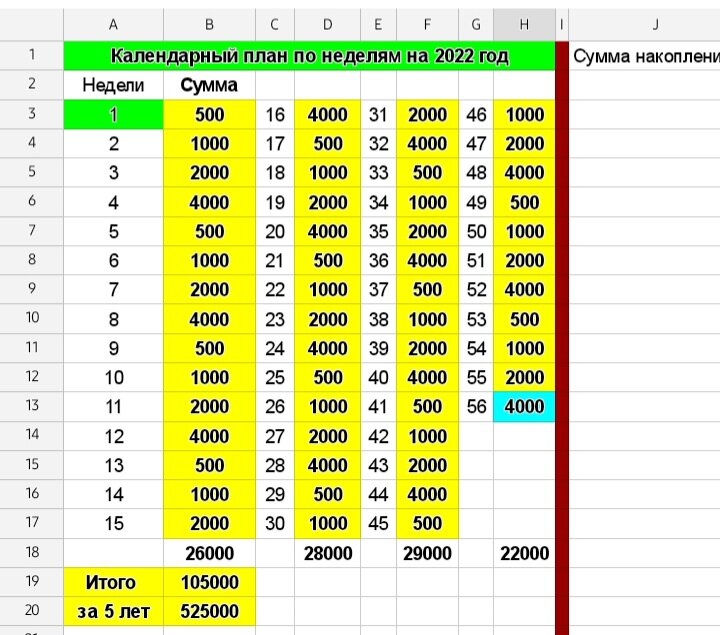

Для себя я выбрал и модифицировал известную систему накоплений с прогрессирующими взносами. Классическая схема предполагает удвоение суммы каждую неделю, но мой бюджет имеет верхний предел (около 10 000 рублей, как я упоминал ранее). Поэтому я создал циклический план.

Суть моего плана: Год состоит из 56 недель. Я вношу деньги раз в неделю, увеличивая сумму в 2 раза от недели к неделе в пределах одного цикла. Когда сумма достигает моего комфортного максимума, цикл начинается заново с минимального взноса.

- Неделя 1: 500 рублей (стартовая сумма)

- Неделя 2: 1000 рублей (удвоение)

- Неделя 3 (аванс): 2000 рублей

- Неделя 4 (зарплата): 4000 рублей (максимум цикла)

- Неделя 5: снова 500 рублей (начало нового цикла)

- Неделя 6: 1000 рублей

- Неделя 7: 2000 рублей

- Неделя 8: 4000 рублей

- И так далее для всех 56 недель в году.

Таким образом, я составил детальный годовой график. Наглядно он представлен на диаграмме ниже.

По моим расчетам, при следовании этому плану в течение пяти лет можно накопить сумму порядка 525 000 рублей. И это без учета возможного инвестиционного дохода!

5. Куда девать накопления?

Конечно, с первой же недели я не планирую просто хранить деньги «под матрасом». Им нужно работать. На начальном этапе я буду использовать накопительный счет с процентным начислением. В будущем, по мере роста суммы и знаний, рассмотрю и другие инструменты, например, инвестиции на фондовом рынке. В текущих расчетах я даже не учитываю возможные 6% годовых по вкладу, что делает план еще более консервативным и реалистичным.

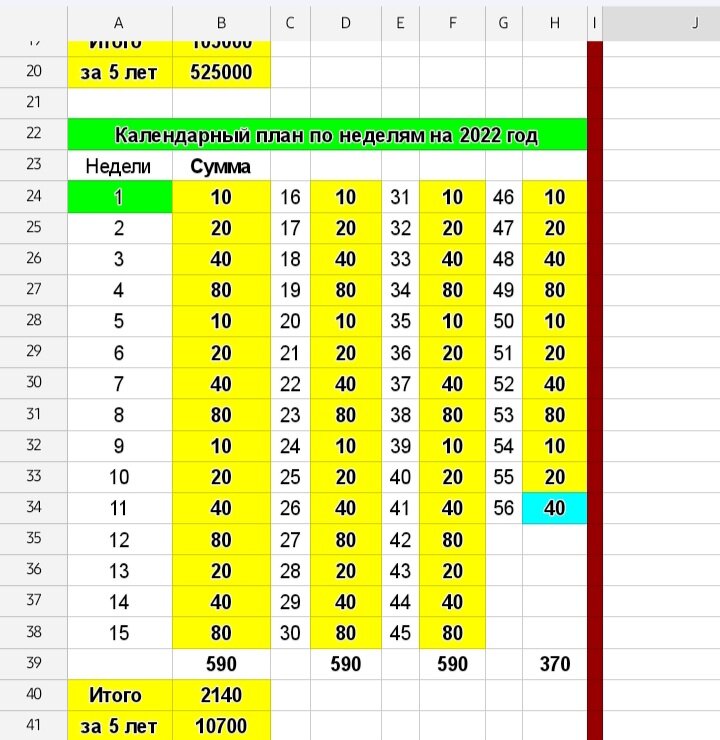

6. Система работает с любого уровня дохода

Для наглядности и чтобы показать универсальность подхода, рассмотрим абстрактный пример с очень скромным бюджетом. Допустим, ваш недельный потолок для накоплений — всего 100 рублей. Принцип остается тем же. Как это может выглядеть, показано на следующей схеме.

Это, конечно, условный пример, но он прекрасно иллюстрирует главную мысль: важно не количество, а системность.

7. Главный секрет — просто начать

Понятно, что без стабильного дохода быстро накопить крупную сумму, например, на новый гаджет, не получится. Но вы начнете видеть, что у вас появляются «свои» деньги, отделенные от текущих расходов. Как говорится в одной мудрой фразе из кино: «Большое начинается с малого».

Выработать привычку откладывать — сложно. Для этого нужно сильное желание начать и, повторюсь, четкая цель. Без цели любые действия теряют смысл. Я предлагаю вам попробовать: поставьте себе задачу по этой системе накопить первую 1000 рублей. Возможно, этот процесс вас увлечет, а там недалеко и до устойчивой финансовой привычки.

Я для себя принял решение начать этот путь сейчас, пока не стало слишком поздно о чем-то жалеть.

Спасибо, что прочитали мои размышления! Если вам интересно следить за моим прогрессом, подписывайтесь — я буду делиться скриншотами и отчетами о ходе накоплений.

#финансы в семье #денежные накопления #принципы жизни #семейный бюджет #экономика и финансы

Больше интересных статей здесь: Экономика.

Источник статьи: Как я планирую копить. Глава 2.