Mail.ru Group опубликовала финансовые итоги второго квартала 2021 года, которые в целом соответствовали рыночным ожиданиям. Ключевым драйвером роста стало заметное восстановление рекламного рынка в России. Выручка от онлайн-рекламы продемонстрировала впечатляющий рост на 39% в годовом сравнении. Игровой сегмент, несмотря на скромный рост выручки в 1% из-за эффекта высокой базы прошлого года, показал улучшение рентабельности. Образовательные проекты (Ed-tech) удивили ускорением роста доходов, однако их маржинальность временно снизилась из-за активных инвестиций.

1. Динамика по ключевым сегментам бизнеса

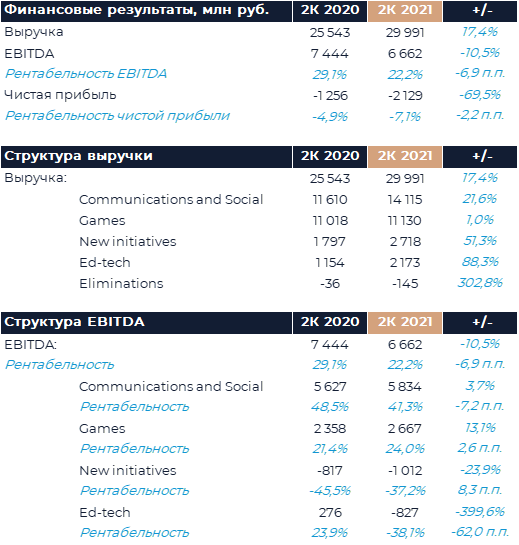

Консолидированная выручка компании за период с апреля по июнь 2021 года достигла почти 30 млрд рублей, увеличившись на 17,4% по сравнению со вторым кварталом 2020 года.

Коммуникации и социальные сети: Рост выручки в этом сегменте ускорился до 21,6% (против 8,2% в первом квартале). Это стало результатом как оживления рекламного рынка, так и эффекта низкой базы сравнения с прошлым годом. Выручка социальной сети ВКонтакте выросла на 35%. При этом рентабельность по EBITDA снизилась до 41,3% из-за расширения штата, динамики доходов от платных услуг (IVAS) и инвестиций в новые проекты, такие как музыкальный сервис и подписка VK Combo. Пользовательская активность оставалась высокой: среднемесячная аудитория в России составила 72 млн человек, а среднее время использования мобильного приложения — 35 минут в день.

Игровой бизнес (My.Games): Выручка увеличилась на 1%, что является позитивным результатом на фоне высокой базы и отсутствия крупных релизов. Основной вклад (95%) по-прежнему вносят free-to-play игры, причем доля мобильных проектов выросла до 77%. Среди самых доходных тайтлов — War Robots, Warface, Hustle Castle и относительно новая Rush Royale, которая за июнь принесла около 400 млн рублей. Благодаря оптимизации маркетинговых затрат рентабельность EBITDA игрового сегмента резко выросла на 10,8 п.п. и достигла 24%, превысив даже показатель периода самоизоляции. Компания ожидает дальнейшего улучшения маржи во второй половине года.

Обратите внимание: О положении России в мировой экономике.

Образовательные проекты (Ed-tech): Выручка подскочила на 88% благодаря запуску 143 новых курсов. Однако активное развитие и сопутствующие рекламные расходы привели к временной отрицательной рентабельности сегмента. Руководство прогнозирует улучшение показателей во второй половине года и ожидает, что годовая выручка направления превысит 9 млрд рублей.

Новые инициативы: Рост на 51% в основном обеспечен сервисом объявлений «Юла», который наверстывает упущенное из-за пандемийных ограничений. Его выручка увеличилась на 64%. Сервис продолжает движение к точке безубыточности, запланированной на 2022 год.

2. Итоги и прогнозы

Чистый убыток группы увеличился, в том числе из-за роста доли в убытках ассоциированных компаний, что свидетельствует об усилении их инвестиционной активности.

Менеджмент Mail.ru Group подтвердил годовые ориентиры: ожидается рост выручки до 127–130 млрд рублей и улучшение рентабельности по EBITDA. Единственный скорректированный прогноз касается образовательного сегмента, где теперь ожидается выручка свыше 9 млрд рублей.

Больше интересных статей здесь: Экономика.

Источник статьи: Mail.ru Group зафиксировала восстановление рекламного рынка в России.