azattyq-ruhy.kz

azattyq-ruhy.kzЭкономическая система Казахстана во многом напоминает российскую модель. В стране функционирует собственная фондовая биржа KASE с ограниченным числом эмитентов. Индекс этой площадки включает в себя значительно меньше компаний по сравнению с российскими аналогами. В 2018 году компания Finex представила биржевой фонд FXKZ, который предоставляет инвесторам доступ к казахстанскому индексу. Несмотря на небольшое количество компаний в его составе, они представляют значительный интерес для анализа. Давайте рассмотрим экономический контекст и ключевые игроки подробнее.

1. Особенности экономики Казахстана

Экономика Казахстана, как и российская, характеризуется высокой долей государственной собственности и сильной зависимостью от нефтегазового сектора. Примечательно, что эта зависимость даже более выражена: на нефтяной сектор напрямую приходится около 17% ВВП. Если же учитывать смежные отрасли — логистику, энергетику, заработные платы в смежных сферах — то влияние становится еще более существенным. В структуре экспорта доля нефтепродуктов, хотя и снизилась с 67% в 2019 году до 56% в 2020, остается доминирующей. Общий объем экспорта в соотношении к ВВП составляет примерно 30%, что сопоставимо с показателями России.

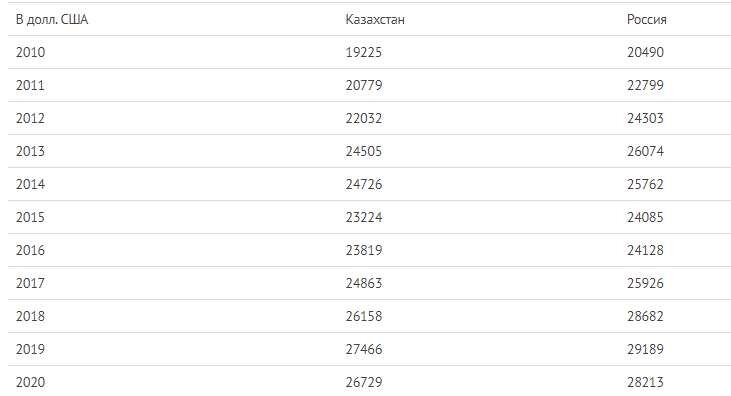

Распространенное мнение о Казахстане как об отстающей экономике не вполне соответствует действительности. Разрыв в показателе ВВП на душу населения между Казахстаном и Россией не является критическим.

Если же сравнивать страны по паритету покупательной способности (ППС), то разница становится еще менее заметной.

Сравнения с Россией будут встречаться на протяжении всего материала, так как это позволяет наглядно иллюстрировать особенности казахстанского рынка.

Важным элементом привлекательности для инвестиций является подход к иностранному капиталу. В отличие от России, где инвесторы иногда сталкиваются с правовыми рисками, Казахстан сделал значительный шаг вперед, создав в 2018 году Международный финансовый центр «Астана» (МФЦА). Этот центр предлагает не только льготное налогообложение, но и, что более важно, собственную правовую систему, основанную на принципах английского права с участием иностранных судей. Эта мера оказалась успешной и привлекла множество компаний, включая инвестиционную фирму Андрея Мовчана.

Интересно, что многие российские компании также регистрируют свои дочерние структуры (ТОО) в Казахстане.

Однако у экономики Казахстана есть и уязвимые места. Помимо слабой диверсификации экспорта, страна несет значительную долговую нагрузку. Совокупный внешний долг составляет около 95% от ВВП (примерно 160 млрд долларов при ВВП в 170 млрд). Золотовалютные резервы, оцениваемые в 35,7 млрд долларов, покрывают эту сумму лишь частично, в отличие от России, где резервы превышают объем внешнего долга.

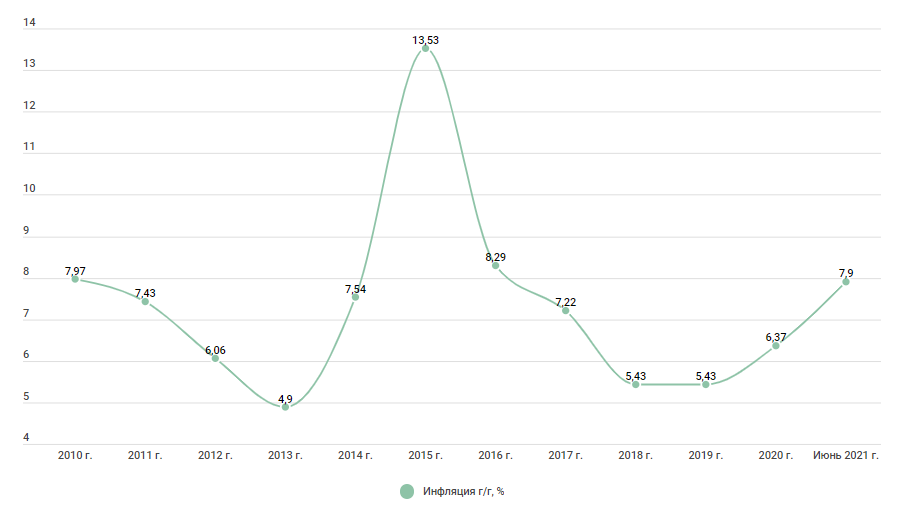

Уровень инфляции по состоянию на июнь составлял 7,9% (против 6,5% в России). Структура денежной массы также отличается: доля наличных денег (М0) в общей массе (М2) составляет около 13%, что ниже российского показателя (свыше 20%), что указывает на большую склонность населения и бизнеса хранить средства на депозитах.

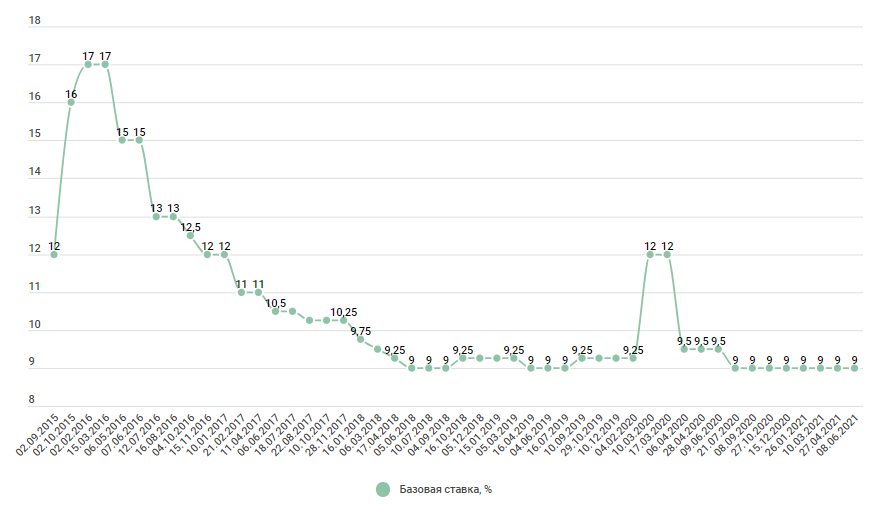

Ключевая ставка Национального банка Казахстана установлена на уровне 9,25% (против 6,5% в России). Политика регулятора направлена на ее постепенное снижение. Любопытным был манёвр марта 2020 года, когда ставка была резко повышена до 12% на фоне обвала нефтяных рынков, но уже через месяц возвращена к прежним значениям после стабилизации ситуации.

С точки зрения западных инвесторов, проблемной чертой экономики является высокая доля государства. Ключевую роль здесь играет суверенный фонд «Самрук-Казына», аналог российского Росимущества и Фонда национального благосостояния. Фонд контролирует крупнейшие компании в стратегических отраслях: железные дороги («Казахстан Темір Жолы»), энергетику («Самрук-Энерго»), телекоммуникации, авиаперевозки и горнодобывающий сектор. Активы фонда оцениваются примерно в 69 млрд долларов. Интересно, что на Московской бирже торгуются облигации его дочерней компании СККН «Финанс» с привлекательной доходностью.

История создания фонда «Самрук-Казына» восходит к идее первого президента Нурсултана Назарбаева, вдохновленного примером сингапурского фонда Temasek. Однако между ними есть ключевое отличие: в то время как Temasek часто владеет миноритарными пакетами и поощряет конкуренцию, казахстанский фонд сохраняет контрольные пакеты в подконтрольных компаниях, а процесс их вывода на IPO идет медленно. Одним из последних таких размещений стала частичная продажа акций «Казатомпрома» в 2018 году.

2. Состав и особенности индекса KASE

Индекс KASE включает в себя всего семь компаний, что делает его достаточно концентрированным:

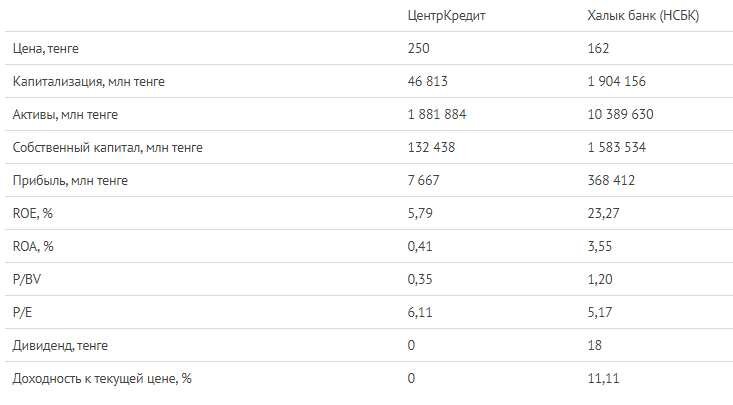

- АО «Банк ЦентрКредит» — 11,2%.

- AО «Народный сберегательный банк Казахстана» («Халык Банк») — 16,5%.

- АО «Кселл» — 10,8%.

- АО «KEGOC» — 16%.

- АО «Национальная атомная компания „Казатомпром“» - 14,5%.

- АО «Казахтелеком» — 15,9%.

- АО «КазТрансОйл» - 15,1%.

Согласно данным Finex, индекс KASE в период с осени 2018 по осень 2019 года демонстрировал низкую корреляцию с индексом S&P 500 (0,132). Это может быть привлекательно для инвесторов, стремящихся к диверсификации. Однако на более длительных горизонтах корреляция возрастает (примерно до 0,85), хотя и остается ниже, чем у индекса Московской биржи (около 0,95).

3. Анализ компаний индекса

АО «Национальная атомная компания „Казатомпром"»

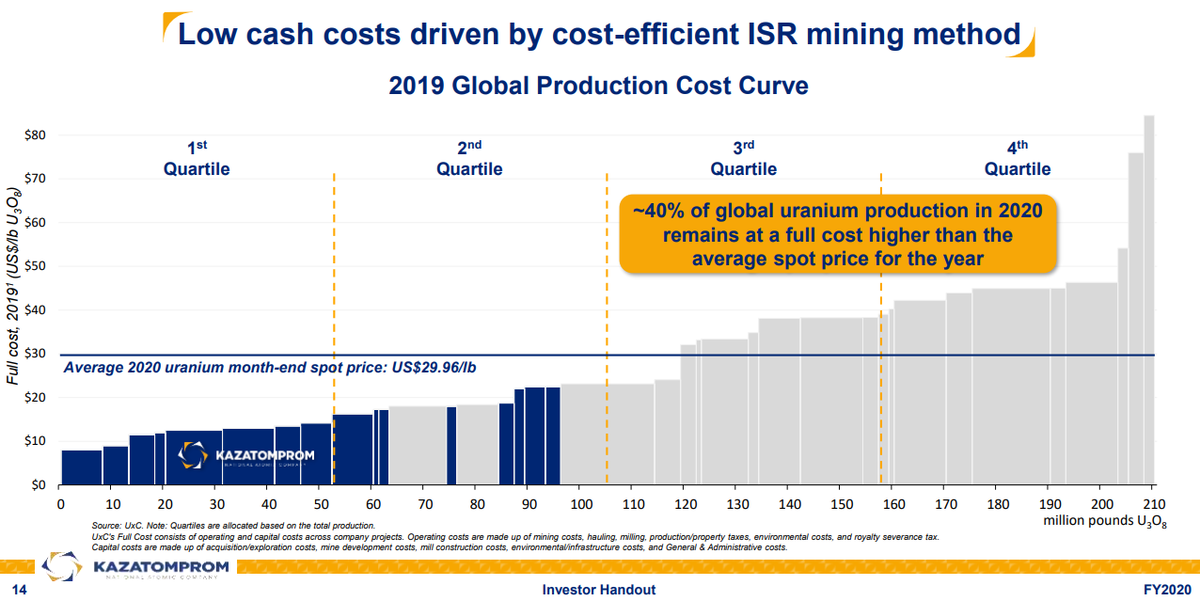

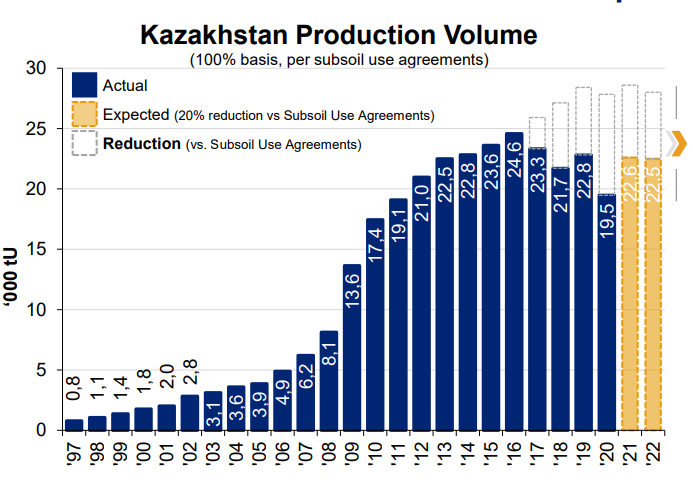

«Казатомпром» — мировой лидер по производству природного урана, на которого приходится около 22% мирового выпуска. После аварии на Фукусиме в 2011 году спрос на уран упал, но в последние годы начал восстанавливаться. Компания обладает одной из самых низких себестоимостей в отрасли, что дает ей преимущество. Капитализация составляет около 6,9 млрд долларов при практически нулевом долге. Несмотря на намеренное сокращение добычи в ожидании роста цен, прогнозная прибыль на 2021 год оценивается в 1,5 млрд долларов, что дает P/E около 10. За последний год акции выросли более чем на 90%, поэтому текущие оценки могут выглядеть завышенными. Дивидендная доходность находится на уровне 5%.

AО «Народный сберегательный банк Казахстана» («Халык Банк»)

«Халык Банк» является системообразующим финансовым институтом Казахстана, аналогом российского Сбербанка. Банк демонстрирует высокую рентабельность собственного капитала (ROE) на уровне 24%. При капитализации 4,4 млрд долларов и собственном капитале 3,7 млрд, мультипликатор P/BV составляет 1,19. P/E находится на уровне 5, что выглядит очень привлекательно. За 2020 год банк выплатил дивиденды, обеспечив доходность около 11% к текущей цене, при этом сами акции выросли на 50% с начала года. Показатели банка выглядят сильнее, чем у многих российских аналогов.

АО «Банк ЦентрКредит»

В отличие от «Халык Банка», котировки «ЦентрКредита» остаются на уровнях 2019 года. Банк не выплачивает дивиденды по обыкновенным акциям, а его рентабельность собственного капитала невысока (менее 7%). С мультипликаторами P/BV = 0,36 и P/E = 4,7 банк выглядит формально дешевым. Однако на фоне более крупного и эффективного конкурента его инвестиционная привлекательность кажется сомнительной, особенно с учетом отсутствия дивидендных выплат.

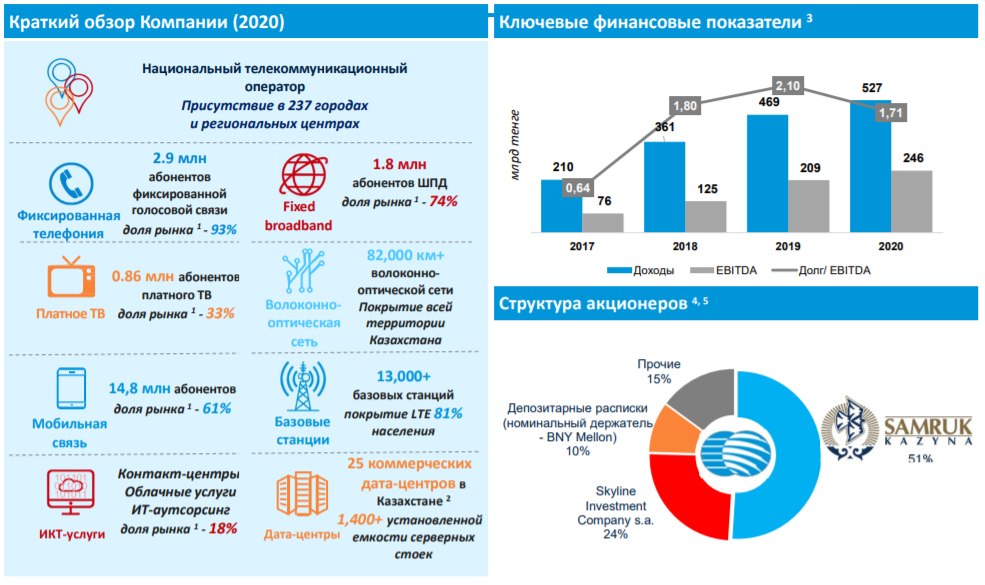

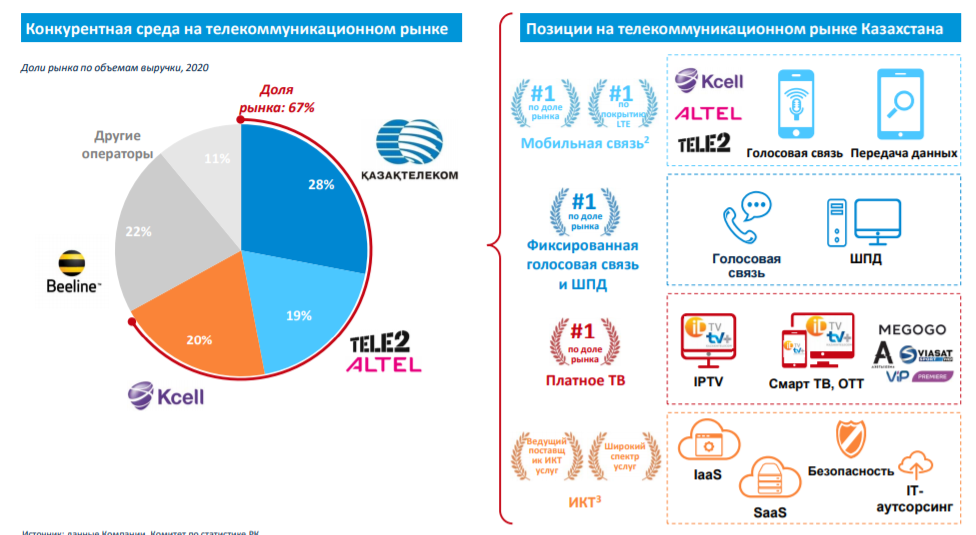

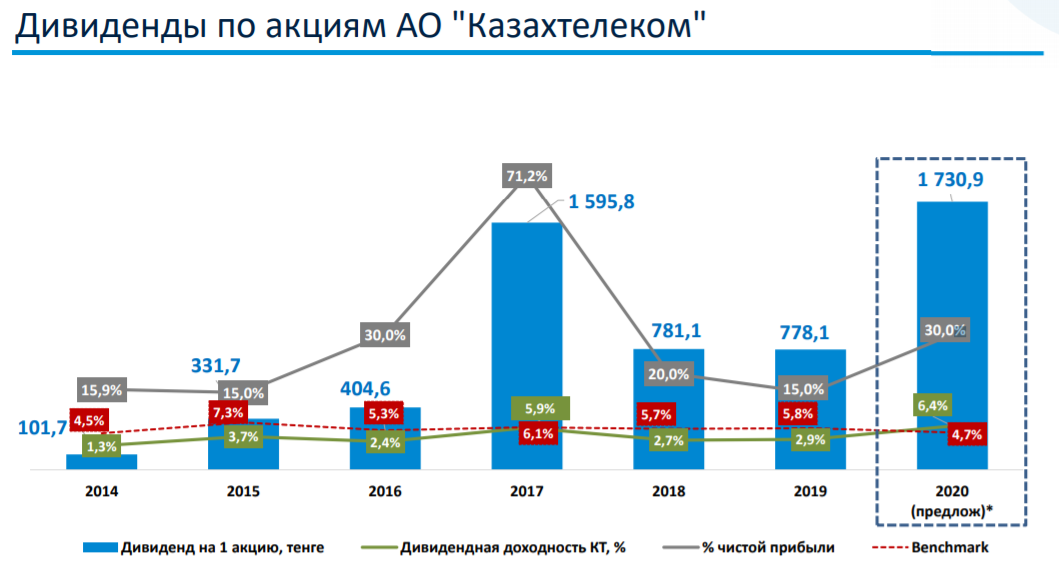

АО «Казахтелеком»

Компания является монополистом в сфере фиксированной связи и интернета, а также контролирует значительную часть мобильного рынка, консолидировав активы Kcell и Tele2-Altel. Долговая нагрузка находится на комфортном уровне (Debt/EBITDA = 1,7). При текущей капитализации около 326 млрд тенге и прогнозной прибыли на 2021 год в 80-90 млрд тенге, компания выглядит недооцененной. Собственный капитал (544 млрд тенге) превышает рыночную капитализацию. Дивидендная политика консервативна (выплачивается около 30% прибыли), но при полном направлении свободного денежного потока на дивиденды доходность могла бы достигать 15%. Потенциал роста связан как с увеличением дивидендных выплат по мере снижения долга, так и с развитием цифрового направления (доля в QazCloud).

АО «Кселл»

Мобильный оператор Kcell интересен тем, что 75% его акций были куплены «Казахтелекомом» по цене, значительно ниже текущей рыночной капитализации (345 млрд тенге). Рост финансовых показателей в 2020 году во многом был обеспечен сегментом продаж телефонов. Компания выплачивает дивиденды с доходностью около 5%. При наличии других, более привлекательных активов в индексе, Kcell выглядит переоцененным, особенно на фоне цены, по которой его приобрел мажоритарный акционер.

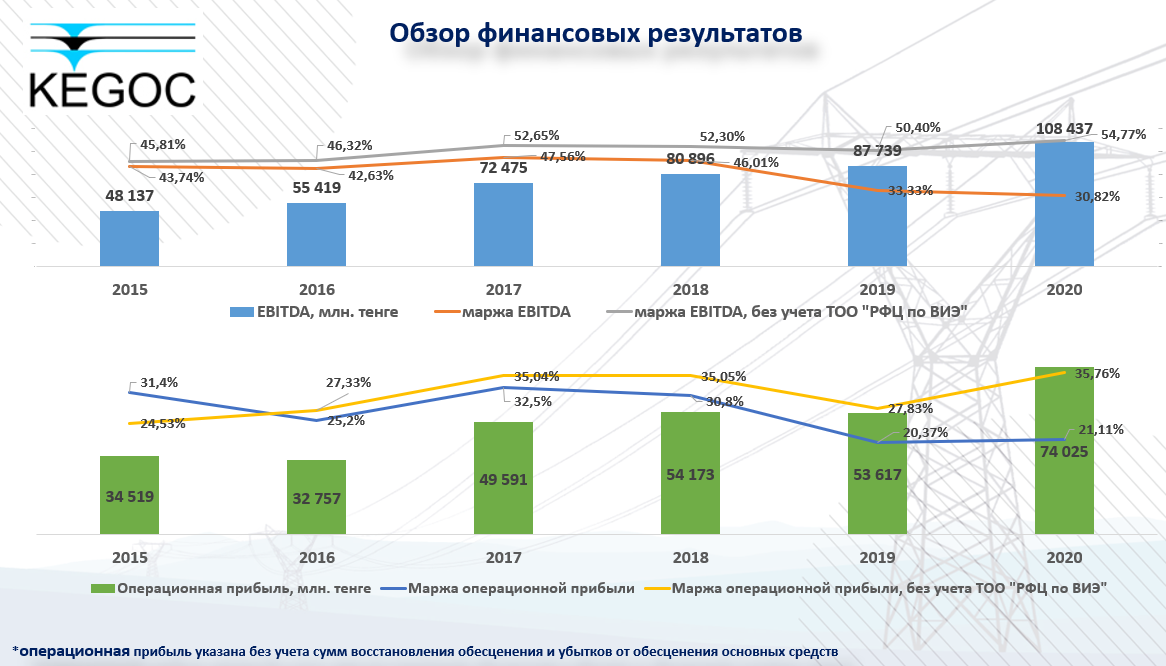

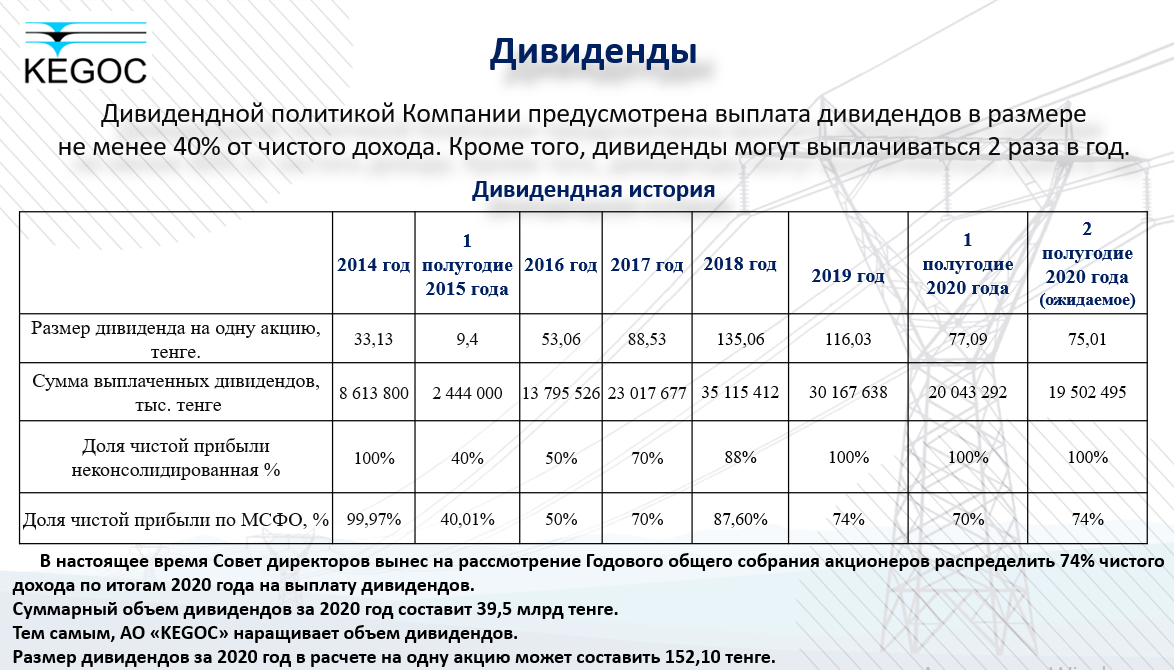

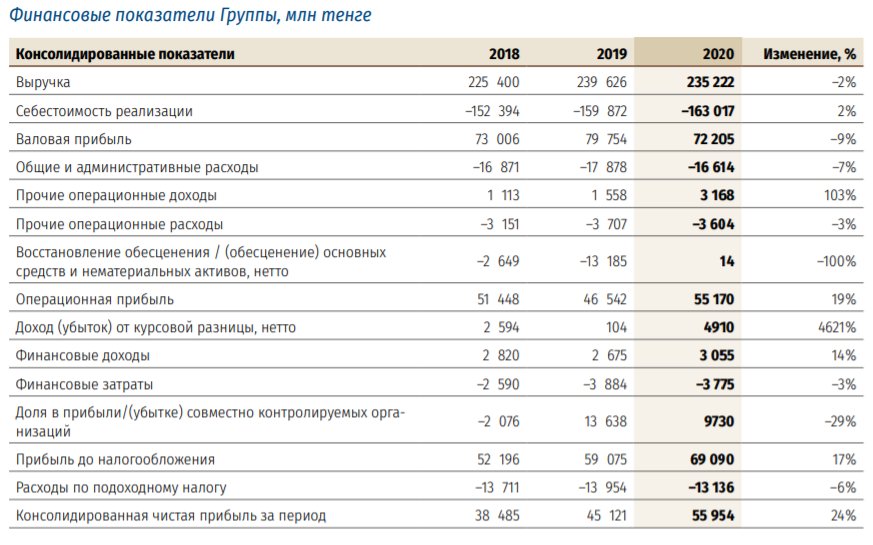

АО «KEGOC»

Компания, оператор национальных электросетей, является аналогом российских «Россетей». Свободно обращающаяся доля акций (free float) крайне мала. Выручка растет, в том числе за счет покупной электроэнергии от ВИЭ, но рентабельность этого сегмента невысока. Компания стабильна, имеет низкую долговую нагрузку и выплачивает практически всю прибыль в виде дивидендов, обеспечивая доходность около 8,6%. Это надежный, но не обладающий высоким ростовым потенциалом актив, чья прибыль регулируется государственными тарифами.

АО «КазТрансОйл»

Оператор магистральных нефтепроводов, «казахстанская «Транснефть». Бизнес-модель, основанная на транспортировке, обеспечивает стабильность, не зависящую напрямую от цен на нефть. Компания традиционно выплачивает почти всю прибыль акционерам. За 2020 год дивидендная доходность составила около 12%. При этом на балансе компании нет кредитов, а объем ликвидных средств превышает 84 млрд тенге. Несмотря на скромные официальные прогнозы на 2021 год, исторически компания их превышала. Актив выглядит привлекательно с точки зрения дивидендной доходности.

4. Итоги и инвестиционные выводы

Основной проблемой казахстанского рынка является низкая ликвидность и высокая доля государства в капитале ключевых компаний. Фонд «Самрук-Казына» не спешит с дополнительными размещениями акций (SPO), хотя увеличение free float могло бы привлечь больше инвесторов. В индекс не входит крупнейшая компания страны — «Казмунайгаз», чье IPO планируется на 2022 год. Также в перспективе возможны размещения авиакомпании «Эйр Астана» и железнодорожного оператора.

Рейтинг компаний по инвестиционной привлекательности (от наиболее к наименее перспективным):

- AО «Народный сберегательный банк Казахстана» («Халык Банк»)

- АО «Казахтелеком»

- АО «KEGOC»

- АО «Национальная атомная компания „Казатомпром"»

- АО «КазТрансОйл»

- АО «Банк ЦентрКредит»

- АО «Кселл»

Наиболее недооцененными выглядят «Халык Банк» и «Казахтелеком». «KEGOC», «Казатомпром» и «КазтрансОйл» торгуются близко к справедливой стоимости. Переоцененными кажутся «Кселл» и «ЦентрКредит».

Индекс KASE находится вблизи исторических максимумов, отступив от них примерно на 10%. Для дальнейшего роста необходима более мягкая денежно-кредитная политика, однако Нацбанк Казахстана, напротив, недавно повысил ставку. В долгосрочной перспективе ставка может снижаться, особенно с учетом успешного опыта МФЦА по привлечению капитала не только за счет монетарных факторов.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.

Больше интересных статей здесь: Экономика.

Источник статьи: Экономика Казахстана и фонд fxkz.