© Дарья Делоне

© Дарья ДелонеВ глобальной гонке передовых технологий участвуют около 60 стран. Россия, согласно исследованию Центра исследований структурной политики НИУ ВШЭ, находится в группе опаздывающих. Эксперты предупреждают: сохранение текущих позиций грозит окончательным и бесповоротным отставанием. Новый взгляд на ситуацию через призму международной торговли — экспорта и импорта — был представлен в докладе на XXII Апрельской международной научной конференции, организованной НИУ ВШЭ и Сбером.

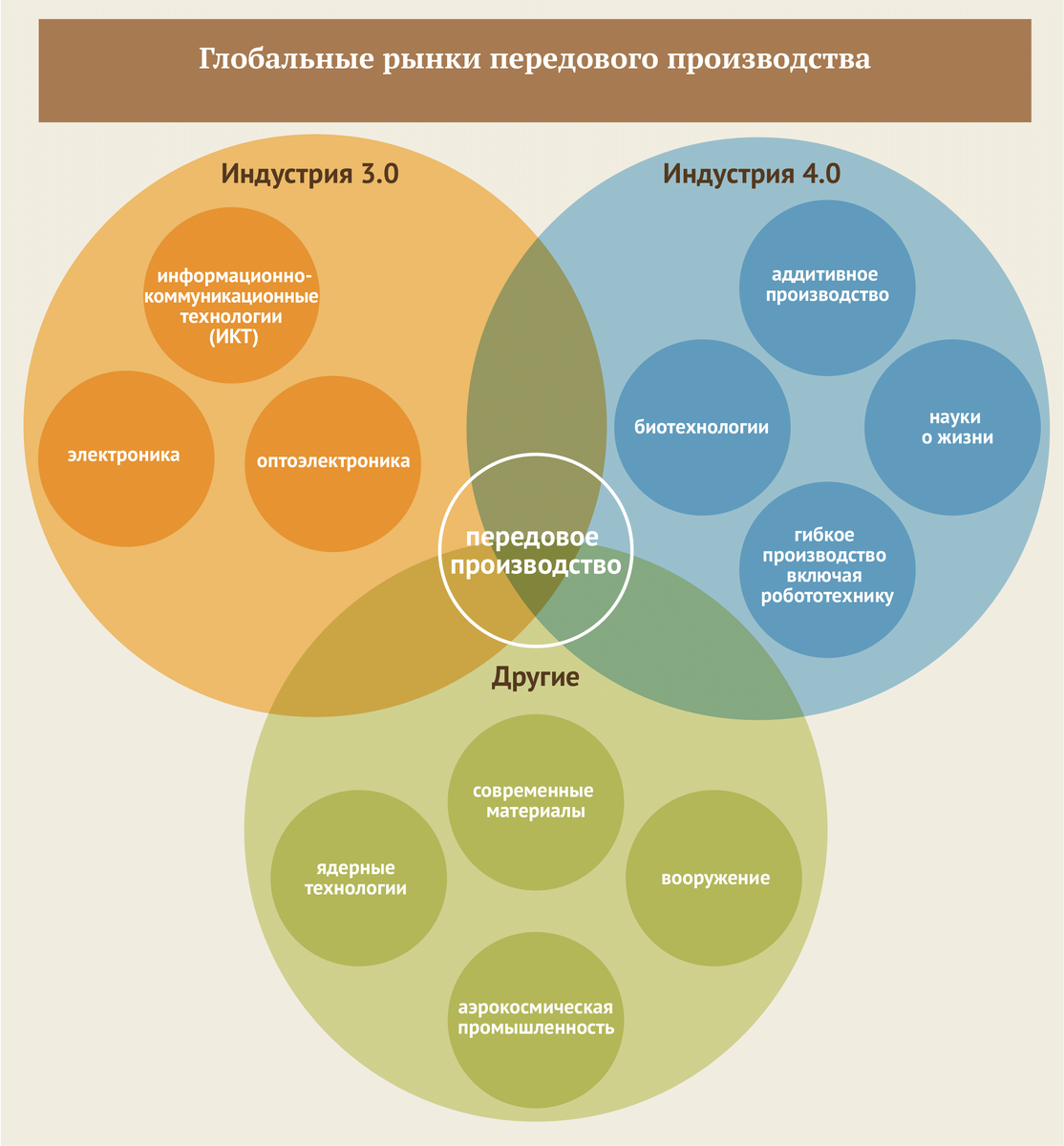

1. Что такое передовое производство и сколько у него рынков?

Передовое производство (ПП) — это не просто высокие технологии. Это симбиоз традиционных и новых отраслей, где за счет внедрения научных достижений, цифровых решений и высокоточной техники создаются или кардинально улучшаются материалы, изделия и процессы. Ключевую роль здесь играет интеграция с высококвалифицированными кадрами и инновационными бизнес-моделями.

В мире выделяется 11 глобальных рынков, где такая продукция создается и продается.

© Дарья Делоне

© Дарья Делоне2. Структура и объемы мирового рынка

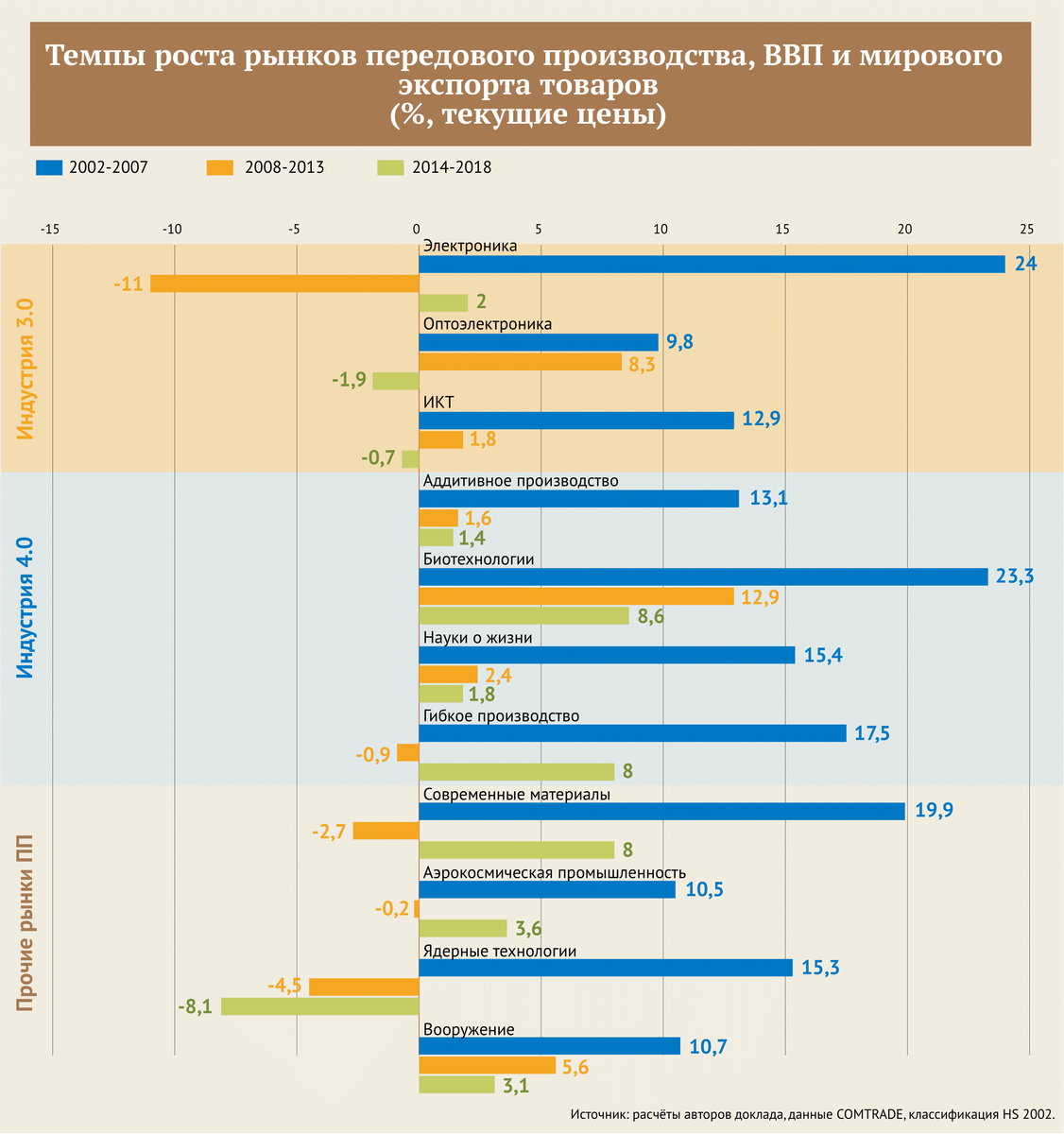

На долю передового производства уже приходится более пятой части мирового экспорта (21.4% в 2018 году). Крупнейшие сегменты — это драйверы цифровой трансформации: информационно-коммуникационные технологии (ИКТ) и электроника. Тройку лидеров замыкают «науки о жизни» — производство фармацевтики, медицинского оборудования и химических препаратов.

Наименьший вес в стоимостном выражении имеют рынки вооружений и ядерных технологий. Их продукция часто имеет ограниченный экспортный потенциал из-за стратегического характера и локального потребления.

© Дарья Делоне

© Дарья Делоне3. Динамика развития: кто растет, а кто замедляется

Безусловный лидер по темпам роста — рынок биотехнологий. Его доля с 2002 по 2018 год выросла с 1.4% до 4.8%. Рост обеспечивают жизненно важные и незаменимые товары, такие как медицинские препараты на основе крови, иммунные сыворотки и другие биофармацевтические продукты.

В то же время традиционные сегменты, такие как оптоэлектроника и электроника, демонстрируют замедление. Рост рынка электроники в 2014-2018 годах был в 12 раз медленнее, чем в начале 2000-х. Эксперты связывают это с исчерпанием потенциала классической кремниевой электроники и ожиданием прорывных квантовых технологий.

Сектор ядерных технологий также переживает спад, во многом из-за последствий аварии на Фукусиме-1 в 2011 году и общего тренда развитых стран на переход к альтернативной энергетике.

© Дарья Делоне

© Дарья Делоне4. Смена лидеров: азиатское наступление

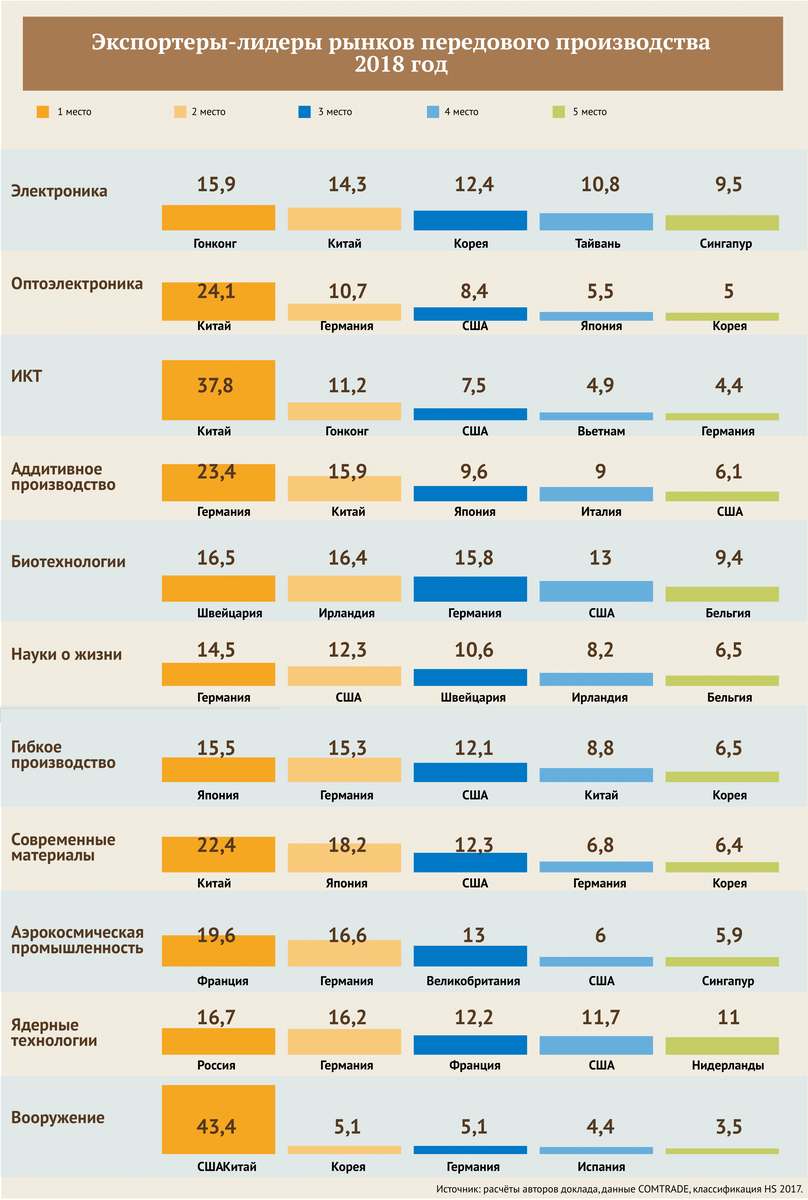

Глубоко вовлеченными в торговлю продукцией ПП считаются страны, у которых объем экспорта и импорта таких товаров превышает $10 тысяч на одного занятого. В этой элитной группе традиционно доминируют развитые экономики: США, страны ЕС, Канада, Япония.

Однако их позиции активно теснят быстрорастущие азиатские страны. Китай, Южная Корея, Тайвань, Сингапур, а также Индия, Вьетнам и даже Мексика наращивают свое присутствие. Мексика, например, по доле на мировом рынке ПП уже вдвое опережает Канаду.

Абсолютным чемпионом стал Китай, который к 2018 году вышел в лидеры совокупного рынка ПП, в основном за счет доминирования в производстве продукции для ИКТ-сектора.

© Дарья Делоне

© Дарья Делоне5. Стратегии лидеров: гибкость и переориентация

Крупные развитые экономики, теряя позиции в одних отраслях под натиском новых игроков, находят точки роста в других. Великобритания, проиграв в пяти сегментах, усилила свое присутствие в аэрокосмической отрасли, нарастив экспорт авиационных компонентов, особенно двигателей. Германия, уступив в современных материалах, укрепилась в биотехнологиях, науках о жизни и электронике.

В целом, глобальные лидеры сохраняют сильные позиции по широкому спектру товаров. Китай входит в топ-5 экспортеров на семи рынках, лидируя в трех. США присутствуют в первой пятерке на десяти рынках, а Германия — также на десяти, являясь лидером в науках о жизни и аддитивном производстве.

© Дарья Делоне

© Дарья Делоне6. Фундамент успеха: наука и стартапы

Масштабы экспорта высокотехнологичной продукции тесно коррелируют с развитостью научно-образовательной системы. В группу лидеров входят страны, где расположено не менее пяти университетов из мирового топ-500, а экспорт продукции ПП превышает 2% ВВП. Это большинство стран Западной Европы, США, Канада, Япония, Южная Корея и Китай.

Почти половина из этого списка также лидирует по созданию новых технологичных компаний, хотя даже вместе они уступают США — абсолютному чемпиону в этой области.

© Дарья Делоне

© Дарья ДелонеРоссия с долей в 0.4% от мирового числа стартапов отстает не только от развитых стран, но и от партнеров по БРИКС (кроме ЮАР), а также некоторых стран Восточной Европы. Наш показатель сопоставим с Португалией, Австрией или Венгрией.

В то время как в лидирующих странах многие стартапы сосредоточены в биотехнологиях, в России относительно высока доля новых компаний в электронике и робототехнике. Однако парадокс в том, что масштабы внедрения роботов в российскую промышленность остаются крайне низкими.

Обратите внимание: Парадоксы российской экономики: Чем выше зарплаты россиян, тем они беднее....

7. Позиции России на глобальной карте

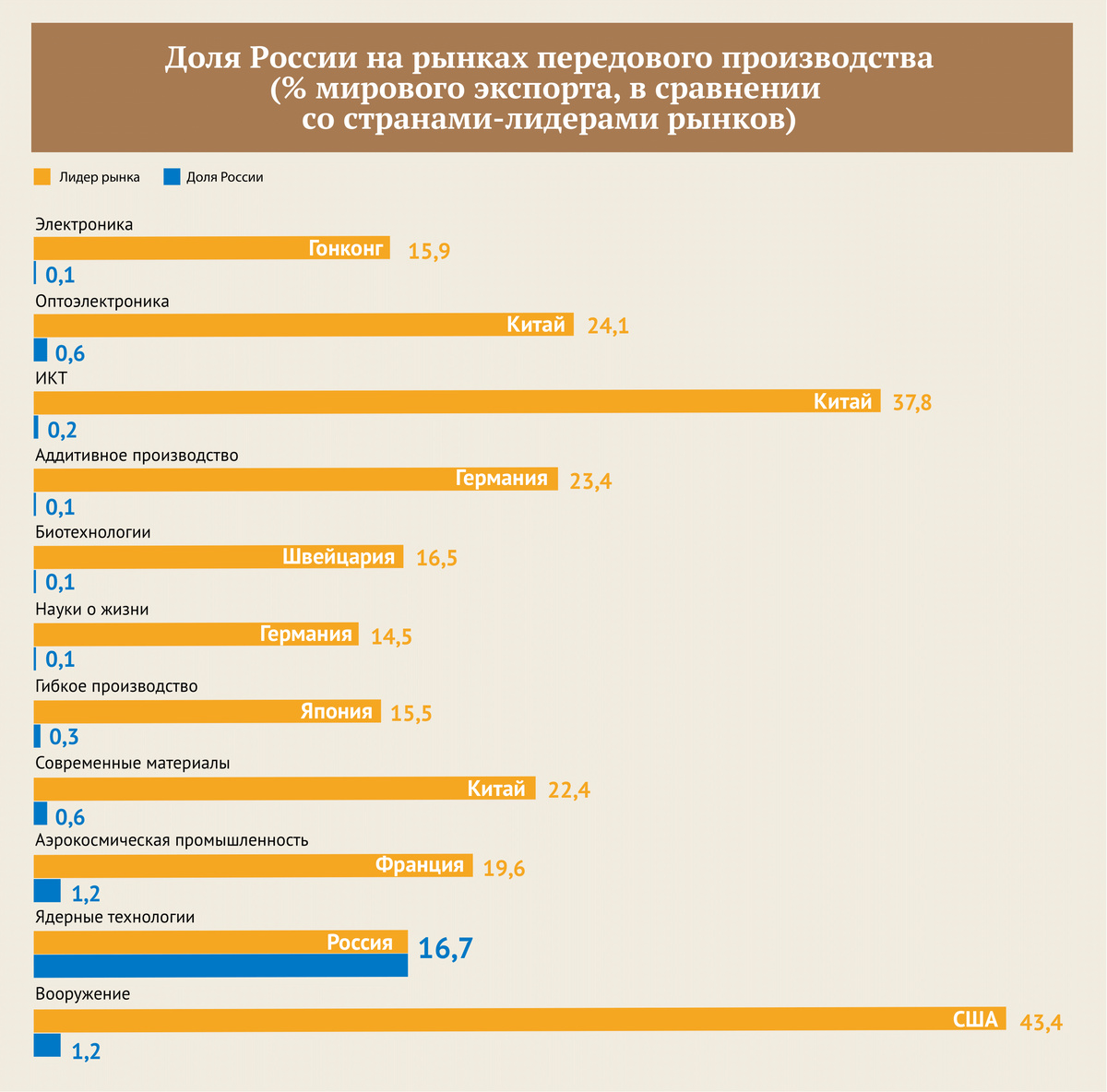

Единственная отрасль, где Россия демонстрирует опережающие мировые показатели по доле стартапов, — ядерные технологии. Здесь наш результат в девять раз выше среднемирового. Россия также является крупным экспортером в этом сегменте, обеспечивая 16.7% мирового экспорта.

Значимо, хотя и скромно, наше присутствие на рынках вооружений и аэрокосмической промышленности (по 1.2%). Однако эти успехи в узких нишах не делают Россию заметным игроком в общей торговле продукцией ПП.

За период с 2002 по 2018 год доля России в мировом экспорте такой продукции колебалась в пределах 0.2–0.5%, а в импорте — 0.3–1.6%. При этом импорт стабильно превышал экспорт: в конце 2000-х — в шесть раз, к 2018 году — в три раза.

© Дарья Делоне

© Дарья Делоне8. Структура российского экспорта и импорта

Основа российского экспорта в сфере ПП — это авиационная техника, турбореактивные двигатели и ядерное топливо. На них приходится более трети всего вывоза (37.8%). Еще около 6% добавляют различные вооружения, и по 4% — радиолокационная аппаратура и приборы автоматического управления.

Импорт более диверсифицирован: свыше трети (34.4%) — это лекарства, медицинское оборудование и самолеты. Еще 13% — это комплектующие для телекоммуникационного оборудования, портативные компьютеры и специализированные машины.

Важно отметить, что товарные наборы на одном и том же рынке для экспорта и импорта различаются. Например, в секторе ИКТ Россия закупает потребительскую электронику (компьютеры), а продает в основном радиолокационное оборудование. В фармацевтике и мы импортируем, и экспортируем лекарства, но ввозим еще и много медоборудования, а вывозим радиоактивные изотопы.

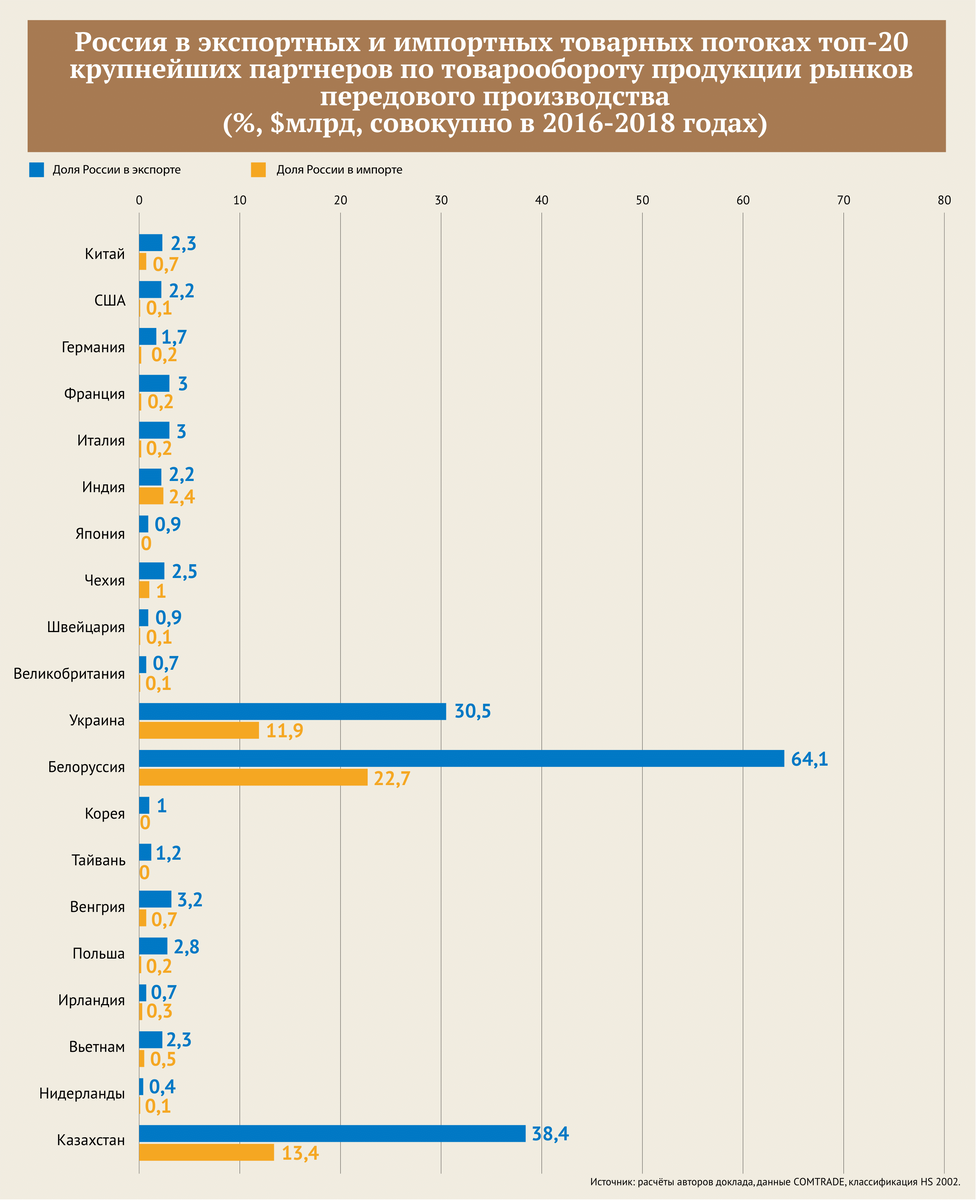

9. География торговых связей

Более 80% российского товарооборота продукцией ПП приходится на 20 стран-партнеров.

Из Азии (Китай, Япония, Тайвань) мы в основном получаем продукцию ИКТ, электроники и для гибкого производства. Швейцария поставляет лекарства и биотехнологические товары, Франция — самолеты и медикаменты. С этими странами у России сложились преимущественно импортные отношения.

Экспортный перевес наблюдается в торговле с постсоветскими странами — Украиной, Беларусью, Казахстаном. Также сильно зависят от российских поставок Армения, Азербайджан, Узбекистан и некоторые другие государства.

© Дарья Делоне

© Дарья ДелонеВ Беларусь Россия поставляет товары ИКТ, ядерных технологий и электроники, а получает в основном фармацевтику. На Украину шла продукция ядерного цикла, а обратно — авиакосмическая техника.

Политическая напряженность резко сократила торговлю с Украиной. К 2018 году российский экспорт туда упал вдвое по сравнению с 2013 годом. Освободившуюся нишу в импорте авиатехники заняли США (Boeing) и Франция (Airbus).

Наиболее заметный рост экспорта российской продукции ПП (особенно ИКТ и вооружений) в 2002-2018 годах пришелся на Индию и Китай. В импорте, помимо Франции и США, значительно усилили свои позиции Германия и Китай.

10. Россия на исторической развилке

Исследователи выделили пять кластеров стран по степени вовлеченности в передовое производство, учитывая долю в мировом ВВП, интенсивность экспорта, импорта и патентной активности.

В кластер лидеров вошли семь стран, включая Германию, Швейцарию и совершивший впечатляющий рывок Вьетнам. В последний, пятый кластер («опаздывающие производители») попали все страны БРИКС, кроме Китая, и среди них — Россия. Нахождение в этой группе означает серьезное отставание в генерации идей, слабую интеграцию в глобальные рынки и низкую торговую активность.

Сегодня Россия стоит перед стратегическим выбором: остаться в группе отстающих, рискуя отстать навсегда, или совершить рывок, присоединившись к «догоняющим». Сейчас страна развивается по инерционному сценарию, как и некоторые другие экономики со схожей долей экспорта (Австралия, Бразилия, Норвегия). Пример последних показывает, что развитой стране необязательно быть лидером в ПП. Однако есть и другие примеры — Израиль, Индия, Польша, Вьетнам, — которые, имея схожие с Россией стартовые условия, сумели ее обойти. Выбор за нами.

IQ

Материал подготовлен по докладу Центра исследований структурной политики НИУ ВШЭ «Россия на рынках передового производства», созданного авторским коллективом в лице: Ю. Симачева, А. Федюнина, М. Юревич, М. Кузык, Н. Зудина, Н. Городного.

Автор текста: Светлана Салтанова

Больше интересных статей здесь: Экономика.

Источник статьи: Отстать нельзя догонять: Россия на рынках передового производства.