Рынок мониторов — ключевой сегмент в сфере средств визуализации в России, лидирующий как по объёму продаж в штуках, так и по денежному обороту. Его развитие имеет специфические черты, которые отражаются в количественных и структурных изменениях.

В этом материале представлен углублённый анализ тенденций, произошедших в сегменте мониторов, включая ключевые структурные изменения и трансформации конкурентного ландшафта. Данные и выводы основаны на многолетних исследованиях компании ITResearch, которые ведутся более двух десятилетий.

1. Общие итоги и прогнозы на будущее

В основе динамики российского рынка мониторов традиционно лежит процесс обновления парка установленных компьютеров. Именно этот фактор обеспечивает стабильный базовый спрос, компенсирующий естественное выбытие устаревшего оборудования. Исходя из этой логики, первоначальный прогноз на 2020 год предполагал умеренный рост примерно на 10%, до 3.7-3.8 млн устройств.

Начало пандемии и введение ограничительных мер весной 2020 года поставили этот оптимистичный сценарий под сомнение. Однако рынок мониторов продемонстрировал неожиданную устойчивость. Резкий всплеск спроса на персональные компьютеры для организации удалённых рабочих мест затронул не только ноутбуки, но и десктопные решения, а вместе с ними и мониторы. Это позволило компенсировать спад в корпоративном сегменте.

В итоге по результатам 2020 года рынок достиг отметки почти в 4 млн проданных мониторов, что означает рост на 13.1% в натуральном выражении. В денежном выражении объём рынка составил 667.5 млн долларов США с аналогичным ростом на 13.2%. Поддержанию высокой средней стоимости способствовали активные продажи игровых моделей и смещение потребительских предпочтений в сторону 24-дюймовых диагоналей.

Прогноз на 2021 год носит более сдержанный характер. Считается, что ажиотажный спрос, вызванный переходом на удалённую работу, в значительной степени удовлетворён. При этом корпоративный сегмент, вероятно, продолжит сокращаться из-за долгосрочного тренда на дистанционную работу. Дополнительными сдерживающими факторами являются глобальные проблемы в производстве комплектующих и логистические сложности. В результате положительным исходом 2021 года может стать повторение результатов предыдущего года, а дальнейший рост выглядит маловероятным.

2. Динамика рынка в ретроспективе

Несмотря на рост в 2020 году, текущие объёмы продаж (4 млн штук) примерно вдвое ниже рекордных показателей 2007 года. В денежном выражении падение за этот период является трёхкратным. Анализ долгосрочной динамики позволяет выделить две основные волны роста и спада на рынке, причём первая из них была прервана мировым финансовым кризисом 2008 года.

Нынешний этап роста в основном обусловлен обновлением мониторов, установленных в предыдущем цикле. Именно это обеспечивало двузначные темпы прироста в последние годы. Главный вопрос на ближайшую перспективу — какой из двух разнонаправленных процессов окажется сильнее: старение установленной базы (фактор роста) или сокращение парка оборудования в офисах из-за удалённой работы (фактор спада). На 2021 год эксперты склоняются в пользу второго сценария.

Внутри 2020 года динамика была крайне неравномерной. Первый квартал завершился впечатляющим ростом на 30% благодаря сочетанию трёх факторов: резкого роста курса доллара, предварительных закупок из-за опасений дефицита и всплеска спроса на фоне перехода на удалённую работу. Однако второй квартал начался с глубокого падения (до -40% в апреле), хотя по итогам всего квартала снижение составило около 9%. Во второй половине года рынок демонстрировал уверенное восстановление: в третьем квартале рост составил 14.7%, а в четвёртом — 16.7%.

Начало 2021 года ознаменовалось снижением продаж, что отчасти объясняется высокой базой для сравнения с первым кварталом 2020 года.

3. Структурные изменения на рынке

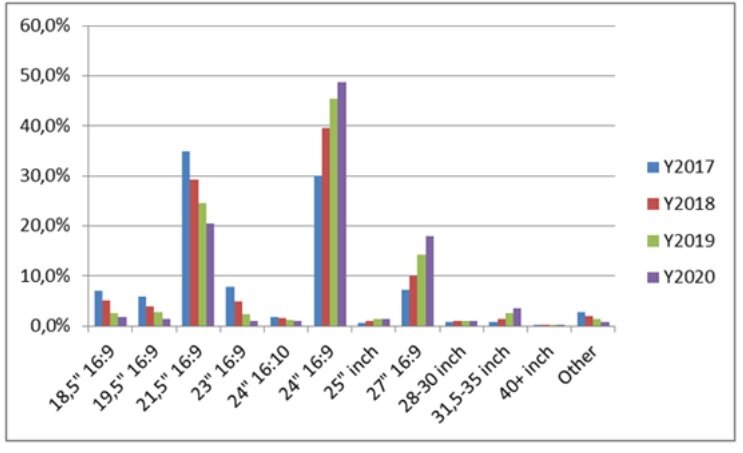

Основным критерием выбора для потребителей по-прежнему остаётся диагональ экрана. В 2020 году мейнстримом окончательно стали 24-дюймовые модели, на которые пришлось около половины всех продаж. Модели с меньшей диагональю быстро теряют популярность. Ожидается, что в ближайшие годы аналогичный путь пройдут 27-дюймовые мониторы, после чего начнётся переход к форматам 32-35 дюймов.

Рис. 3. Диагональный сдвиг на рынке мониторов (в натуральном выражении)

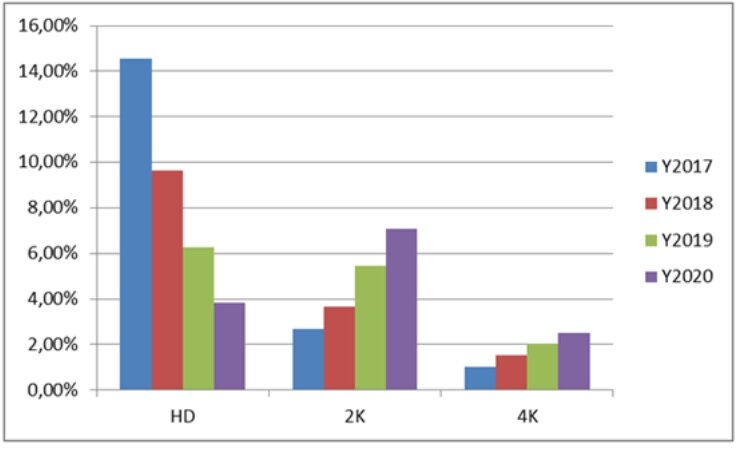

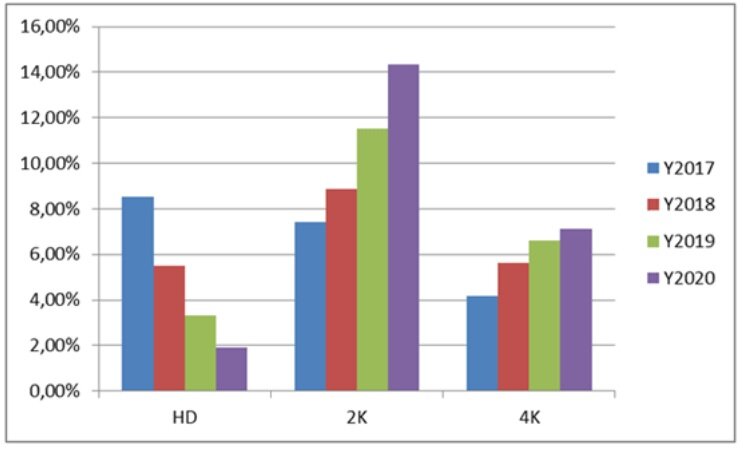

Рис. 3. Диагональный сдвиг на рынке мониторов (в натуральном выражении)Параллельно с ростом диагоналей происходит переход к более высоким разрешениям экрана. Доминирующим стандартом остаётся Full HD (FHD), однако сегменты 2К и 4К активно наращивают свою долю. По итогам 2020 года на мониторы с разрешением 2К пришлось более 7% продаж в штуках, а на 4К-модели — около 2.5%. В денежном выражении вклад 4К-устройств превысил 20% рынка.

Рис. 4. а. Динамика рабочих разрешений мониторов (кроме FHD), в штуках

Рис. 4. а. Динамика рабочих разрешений мониторов (кроме FHD), в штуках Рис. 4 б. Динамика рабочих разрешений мониторов (кроме FHD), в деньгах

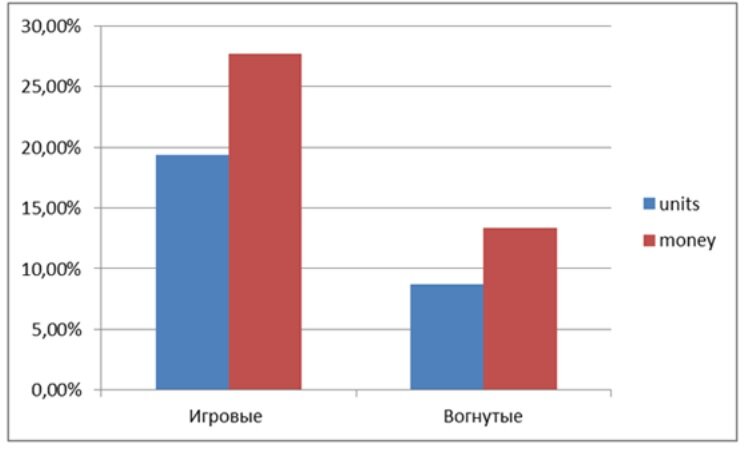

Рис. 4 б. Динамика рабочих разрешений мониторов (кроме FHD), в деньгахОсобенно быстро растут нишевые, но высокомаржинальные сегменты. Доля игровых (геймерских) мониторов в денежном выражении приблизилась к 30% по итогам 2020 года. Популярность изогнутых (вогнутых) экранов также увеличивается, однако их доля пока не превышает 10% в штуках и 15% в деньгах. Стоит отметить сильную взаимосвязь между этими двумя категориями: среди игровых моделей доля изогнутых экранов существенно выше средней по рынку.

Рис. 5. Доля игровых и вогнутых мониторов в 4-м квартале 2020 г.

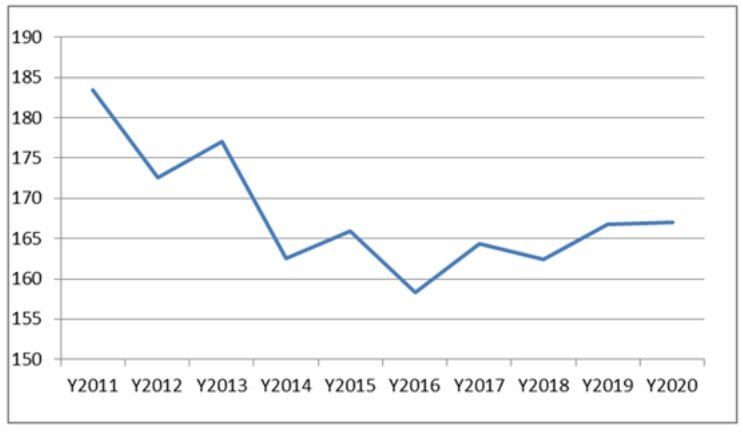

Рис. 5. Доля игровых и вогнутых мониторов в 4-м квартале 2020 г.Несмотря на все технологические улучшения (увеличение диагонали, рост разрешения, появление новых форм-факторов), средневзвешенная стоимость мониторов в последние годы растёт умеренными темпами. Это связано с общим удешевлением технологий в пересчёте на площадь экрана.

Рис. 6. Динамика средневзвешенной стоимости мониторов (в USD)

Рис. 6. Динамика средневзвешенной стоимости мониторов (в USD)4. Конкурентная среда

На российском рынке мониторов в течение последних пяти лет лидирующие позиции удерживает квартет брендов: Acer, Samsung, AOC и Philips (последние два принадлежат компании MMD). Разрыв в продажах между ними часто минимален, что приводит к постоянной ротации мест в рейтинге. По итогам 2020 года первое и второе места разделили AOC и Philips, за ними следуют Acer и Samsung. Совокупная доля этих четырёх игроков составила 50.7%.

Конкуренция остаётся очень высокой. За выход в тройку лидеров также активно борются компании второго эшелона: Dell, HP и LG. Игроки третьего эшелона, такие как Asus, BenQ и ViewSonic, также сохраняют своё присутствие на рынке.

Вернуться к началу обзора «Рынку визуализации нипочем даже COVID»

_____________________________________________

Еще больше интересных публикаций ищите на нашем сайтеhttps://www.itbestsellers.ru/или подписывайтесь на наш канал.

Портал «Бестселлеры IT-рынка» целиком посвящен вопросам аналитики и статистики российского ИТ-рынка. Значительная часть статей базируется на аналитических отчётах компании ITResearch. Площадка нацелена в первую очередь на профессионалов, но материалы могут быть так же интересны и более широкой аудитории, интересующейся ИТ-рынком

Больше интересных статей здесь: Экономика.

Источник статьи: Рост, несмотря на пандемию. Динамика российского рынка мониторов.