22 сентября 2021 года совет директоров Банка России принял важное решение, повысив ключевую процентную ставку на 0,75 процентных пункта до уровня 7,5% годовых. Это стало очередным шагом в рамках цикла ужесточения денежно-кредитной политики, начавшегося в марте того же года.

Данное решение было ожидаемым для финансовых рынков, поскольку инфляционное давление в экономике продолжало усиливаться, демонстрируя устойчивый рост.

В данной статье представлен разбор ключевых тезисов с комментариями из пресс-конференции председателя Банка России Эльвиры Набиуллиной, опубликованной на официальном сайте регулятора.

1. Оценка инфляционной ситуации

Эльвира Набиуллина отметила, что инфляция в августе и сентябре значительно превысила прогнозные значения, а в начале октября признаки ослабления давления на цены не наблюдались. Центробанк оценивает такую динамику как потенциально опасную, поскольку она может негативно повлиять на инфляционные ожидания населения и бизнеса.

Ситуация вызывает серьезную озабоченность, так как цикл повышения ставок, стартовавший в марте 2021 года, к осени не привел к желаемому замедлению роста потребительских цен. Это ставит под вопрос эффективность применяемых мер в краткосрочной перспективе.

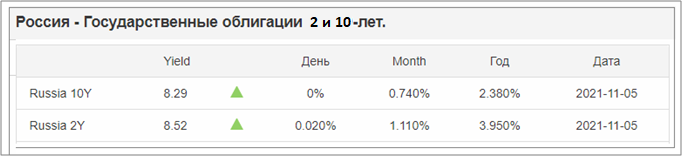

Источник данных: tradingeconomics.com

Источник данных: tradingeconomics.comПо данным на октябрь 2021 года, годовая инфляция достигла 8,13%, что привело к формированию отрицательной реальной процентной ставки (ключевая ставка ниже уровня инфляции). Это снижает стимулы к сбережениям в национальной валюте.

На долговом рынке возникло тревожное явление — инверсия кривой доходности государственных облигаций. Это означает, что краткосрочные бумаги (например, двухлетние) стали приносить инвесторам больший доход, чем долгосрочные (десятилетние). Исторически такая ситуация в разных странах часто предшествовала экономическим спадам.

2. Причины роста инфляции

По мнению главы ЦБ, устойчивый рост цен обусловлен дисбалансом между высоким спросом и ограниченными возможностями предложения. Эльвира Набиуллина пояснила, что для расширения производственных мощностей и удовлетворения спроса требуется время. Пока этот разрыв не будет преодолен, избыточный спрос будет приводить не к росту объемов потребления, а к дальнейшему повышению цен.

В этом контексте возникает вопрос о терминологии. С экономической точки зрения, потребительский спрос обычно отражает готовность и возможность покупать товары и услуги. Поэтому утверждение о том, что повышенный спрос не трансформируется в потребление, требует дополнительных пояснений о природе этого спроса и ограничениях со стороны предложения.

3. Прогнозы по экономическому росту

Центробанк констатировал, что экономика, за исключением нефтяного сектора (где действуют ограничения ОПЕК+), вернулась к докризисным траекториям роста. Основным драйвером восстановления выступил потребительский спрос, поддержанный мерами государственной поддержки.

Прогноз по ВВП был сохранен: рост на 4–4,5% в 2021 году и на 2–3% в последующие годы, что соответствует долгосрочным устойчивым темпам. Также Банк России пересмотрел вверх прогнозные цены на нефть: до $70 за баррель в 2021 году и $65 — в 2022.

Обратите внимание: Очередные антироссийские санкции уже не смогут нанести ущерб экономике России.

Однако стоит отметить, что прогнозы по нефтяным ценам носят вероятностный характер. Всего за год до описываемых событий, в ноябре 2020 года, цена на нефть марки Urals находилась около $37 за баррель, а к осени 2021 года превысила $80. Для экспортно-ориентированной российской экономики такая волатильность создает дополнительные риски при бюджетном планировании и формировании макроэкономических прогнозов.

4. Перспективы денежно-кредитной политики

Эльвира Набиуллина заявила, что вероятность дальнейшего повышения ключевой ставки и более длительного периода ее сохранения на высоком уровне увеличилась по сравнению с предыдущими оценками.

Неофициальным сигналом рынки могли расценить и новый аксессуар главы ЦБ — брошь в виде лука и стрелы, что можно интерпретировать как нацеленность на борьбу с инфляцией.

Согласно базовому прогнозу ЦБ, среднее значение ключевой ставки в 2022 году составит 7,3–8,3%, а в 2023 году ожидается ее снижение до 5,5–6,5%.

Анализ текущих доходностей государственных облигаций (около 8,5% на коротком конце) позволяет предположить, что на следующем заседании совета директоров 17 декабря 2021 года регулятор может принять решение о новом повышении ставки, возможно, до 8,25–8,5% годовых. Однако рыночные условия могут измениться, поэтому окончательное решение будет зависеть от актуальных данных по инфляции и экономической активности.

Таким образом, пресс-конференция Эльвиры Набиуллиной обозначила приоритет борьбы с инфляцией и готовность ЦБ к дальнейшему ужесточению политики, несмотря на риски для экономического роста и необычные явления на долговом рынке.

(Источник использованных изображений: Яндекс.Картинки)

#трейдинг #рубль #экономика #финансы #цб #инфляция #денежно-кредитная политика

Спасибо за внимание. Всем удачи и успехов! Представленный материал является субъективным мнением автора, и НЕ является инвестиционной рекомендацией.

*************************************

Я ИЗДАЛ ЭЛЕКТРОННУЮ КНИГУ:

https://www.litres.ru/valeriy-vasilevich-boriskin/alternativnyy-volnovoy-analiz/

Спасибо, что дочитали до конца. Ставьте лайк, и подписывайтесь на канал, если Вам понравилось! И, конечно, не забывайте оставлять свои комментарии!

Больше интересных статей здесь: Политика.

Источник статьи: Эльвира набиуллина: об инфляции, экономике и денежно-кредитной политике.