1. Личный финансовый эксперимент: как создать капитал для достойной пенсии за 25 лет

Эта статья посвящена важному вопросу: возможно ли обычному человеку самостоятельно обеспечить себе безбедную старость, не подвергая при этом серьезному испытанию текущий семейный бюджет? Мы не будем говорить о быстрых и рискованных способах обогащения, а рассмотрим стратегию долгосрочных и системных накоплений.

2. Условия эксперимента: отправные точки

Чтобы наш анализ был конкретным и наглядным, давайте определим четкие параметры будущего финансового плана:

– Конечная цель: Сформировать капитал, достаточный для комфортной жизни на пенсии.

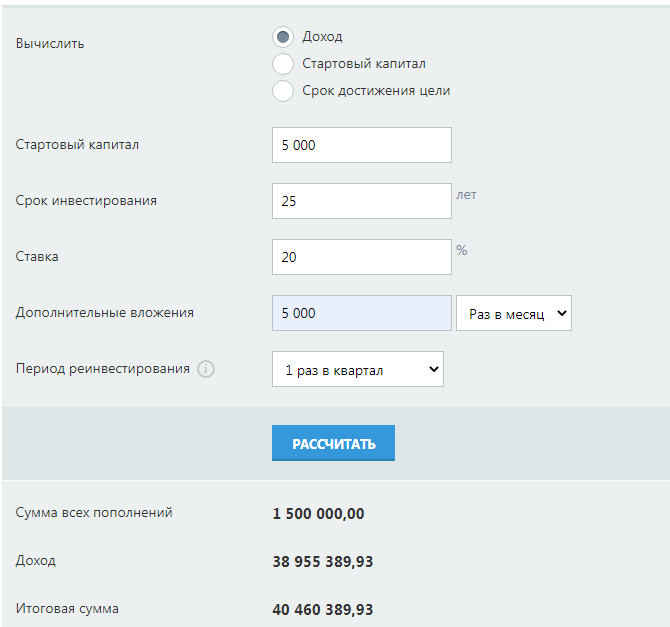

– Временной горизонт: 25 лет. Это достаточно длительный срок, позволяющий силе сложного процента проявить себя в полной мере.

– Регулярные инвестиции: 5 000 рублей ежемесячно. Это та сумма, которую, как мы предполагаем, можно систематически откладывать.

– Инструмент: Долгосрочное инвестирование в ценные бумаги (акции, облигации, ETF).

– Ожидаемая среднегодовая доходность: 20%. Важно понимать, что это амбициозная, но исторически достижимая для фондового рынка цель, которая сопряжена с рисками и волатильностью.

3. Реальность доходов: с чем имеем дело?

Прежде чем углубляться в расчеты, стоит взглянуть на финансовый контекст. По данным Росстата, средняя зарплата в России может выглядеть внушительно, но эта цифра часто не отражает реального положения дел для большинства людей из-за сильного расслоения доходов.

Простой пример наглядно демонстрирует эту диспропорцию: если в компании директор получает 2 млн рублей в год, а девять менеджеров — по 270 тысяч, то среднемесячный доход по фирме составит около 37 000 рублей. При этом реальная зарплата менеджера — лишь 20 000. Разрыв между «средней температурой по больнице» и реальными доходами большинства сотрудников оказывается значительным.

Обратите внимание: Часть 2. У кого власть?.

В регионах, особенно за пределами областных центров, ситуация часто еще скромнее: доходы многих семей колеблются в пределах 15–25 тысяч рублей на человека. При таких условиях говорить об инвестициях в будущее крайне сложно. Поэтому наш эксперимент ориентирован на семьи с совокупным месячным бюджетом от 50 000 рублей. Для семьи из двух работающих взрослых такая сумма выглядит вполне достижимой. А как обстоят дела у вас? Поделитесь в комментариях, каков средний доход вашей семьи и в каком регионе вы живете.

4. Возвращаемся к расчетам: что показывают цифры?

Итак, мы рассматриваем семью с доходом от 50 000 рублей в месяц, которая готова ежемесячно направлять на инвестиции 5 000 рублей. Используя формулу сложного процента с нашей исходной доходностью в 20% годовых, мы получаем впечатляющую картину через 25 лет.

Итоговая сумма приближается к 40 миллионам рублей. Цифра, безусловно, поражает воображение. Но так ли все просто на практике? Достаточно ли просто механически переводить 5000 рублей каждый месяц и покупать акции, чтобы через четверть века стать обладателем такого капитала? Реальность, как правило, сложнее: на пути встречаются рыночные кризисы, инфляция, необходимость ребалансировки портфеля и эмоциональные решения.

Именно эту практическую сторону вопроса я и планирую исследовать в рамках личного эксперимента. В этом блоге я буду делиться своим реальным опытом: какие именно ценные бумаги я покупаю, на основе какого анализа принимаю решения и как справляюсь с рыночными колебаниями. Напомню, суть не в поиске «волшебной таблетки» для быстрого обогащения, а в демонстрации методичного, долгосрочного подхода к созданию пенсионного капитала.

А что вы думаете о планировании пенсии? Есть ли у вас своя стратегия инвестиций в старость? Как вы распределяете семейный бюджет? Буду рад обсудить ваши мысли и опыт в комментариях.

Больше интересных статей здесь: Экономика.

Источник статьи: Экономический Эксперимент. Как подготовить себя к пенсии. Часть 1.